Рынок еврооблигаций: почему не стоит бояться непродления лицензии OFAC после 25 мая?

Недавно агентство Bloomberg сообщило, что Минфин США рассматривает возможность непродления российской лицензии, выданной входящим в его структуру Управления по контролю за иностранными активами (OFAC) после 25 мая. Данный документ в первую очередь определяет срок получения американскими инвесторами платежей от указанных в нем структур (включая Банк России, Минфин России, а также ФНБ), ограничивая его 25 мая. По истечению этой даты американские банки лишаются права обрабатывать платежи в пользу своих резидентов.

Им придется запрашивать индивидуальные лицензии для получения платежей, поступающих от находящихся под санкциями российских юрлиц. Это сообщение вызвало новую волну опасений по поводу скорого наступления технического, а потом и реального дефолта по российским суверенным бондам. За сутки котировки гособлигаций потеряли от 5 до 12 п.п. Таким образом, почти все бумаги вновь подешевели до цен близким к началу марта.

Хорошая возможность для покупки. На наш взгляд, текущие уровни крайне привлекательны для покупки, а нынешний дисконт в полной мере покрывает возможные риски. Дата следующего купонного платежа, когда будет необходимо суммарно выплатить около $99 млн (что ничтожно мало даже в сопоставлении с объемом поступающей ежедневно экспортной выручки) по выпускам Russia 26, Russia 36 – 27 мая, то есть уже после вероятного окончания срока действия лицензии OFAC. Однако мы надеемся, что обязательства будут успешно исполнены в любом случае.

Дефолт маловероятен? Спекуляции на тему суверенного дефолта возникают уже не первый раз. В начале апреля, на фоне очередной геополитической эскалации, американский Минфин внезапно запретил производить выплаты из российских замороженных золотовалютных резервов, которые были допустимы еще в течение марта. Этой мерой министерство решило вынудить Россию использовать незаблокированные валютные ресурсы (платеж в национальной валюте квалифицировался бы как нарушение условий выпуска).

Однако в конце 30-дневного льготного периода Минфин все же нашел способ рассчитаться в долларах и избежать дефолта, структурировав платеж через организации, не находящиеся под санкциями. В результате JPMorgan, расчетный банк получателя, смог обработать платеж и реального дефолта удалось избежать.

Так что изменится после 25 мая, если лицензию не продлят, и неизбежен ли суверенный дефолт России в этом случае? На наш взгляд, вероятность благоприятного сценария составляет не менее 75%. Несмотря на недавние заверения министра финансов Антона Силуанова о том, что Россия намерена обслуживать свой внешний долг в рублях (кстати, документация по выпуску Russia 26 позволяет так поступать), у нас есть основания полагать, что 27 мая (и в дальнейшем при успешном исходе) Минфин вновь применит схему с проведением платежа через другого агента, не находящегося под санкциями, и имеющего валютный счет ведомства. Далее, согласно распоряжению, денежные средства в валюте выпуска будут распределены между НРД (для локальных держателей) и Euroclear. Иными словами, деньги общим пулом отправятся в зарубежный депозитарий, который будет уполномочен распределять их между держателями.

Все кроме американских инвесторов получат средства? Поскольку лицензия OFAC никак не ограничивает инвесторов вне США, то они должны с большой вероятностью получить купонный доход (при условии, что европейские банки не остановят транзакцию по соображениям комплаенс-контроля).

Американские банки вероятно не смогут обработать платеж и держатели в США деньги не получат. Фактом исполнения обязательств по облигационному выпуску, как правило, является зачисление денежных средств на счет кредитора. Таким образом, американские инвесторы через 30 дней могут попробовать инициировать процедуру дефолта. Для этого необходимо получить заявления от 25% и более держателей.

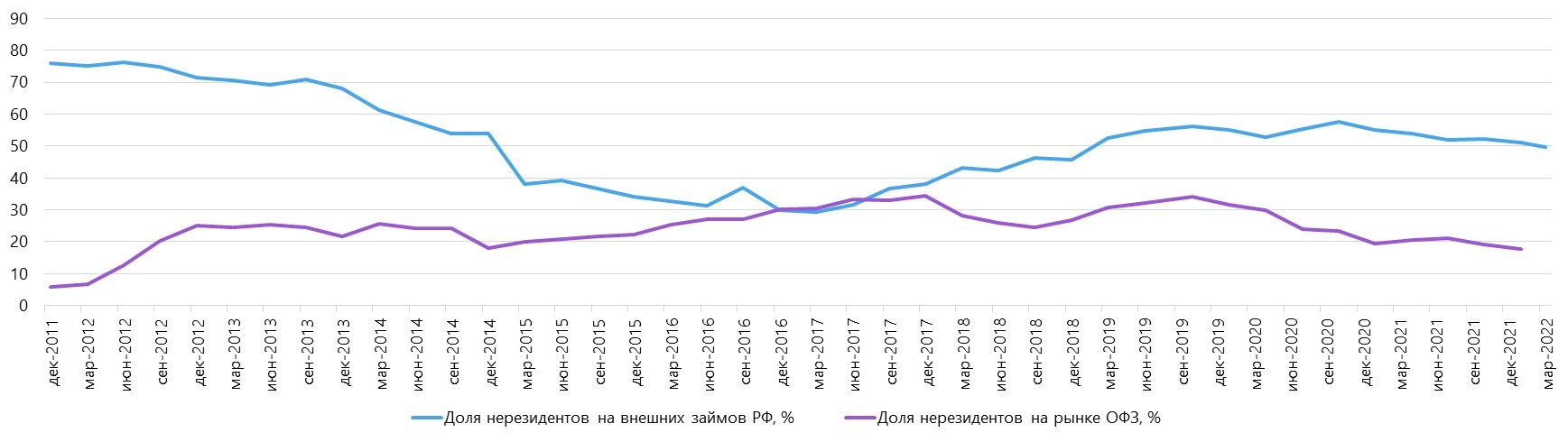

Изменение структуры владения российскими еврооблигациями

С учетом распродаж в конце марта, а также законодательного запрета на владение российскими активами, мы сомневаемся в наличии кворума (хотя полностью уверены быть не можем из-за отсутствия актуальной статистики по держателям).

Мы считаем, что на текущий момент основными иностранными держателями внешних суверенных облигаций России выступают европейские юрлица с российскими корнями и сами европейские фонды, которых ЦБ квалифицирует как нерезидентов, так как они держат бумаги в Euroclear. Это также объясняет, почему доля нерезидентов в еврооблигациях России (внешний долг) за квартал по конец марта упала всего на 1,3%, до 49,8% вопреки массовым продаж после объявлений санкций в конце февраля, согласно последней статистике российского ЦБ.

На американские фонды типа T. Rowe Price, Blackrock приходятся менее 10% российских суверенных облигаций (по данным Bloomberg на конец апреля). Традиционно крупнейшими держателями внешнего российского суверенного и корпоративного долга, в том числе финансового сектора, выступали ведущие европейские фонды, второе место занимали инвесторы из США, третье – из Юго-Восточной Азии (ЮВА).

Выходит, что непродление лицензии в первую очередь навредит американским инвесторам. А значит нельзя исключить, что через какое-то время ее действие возобновят.

Итоговый вывод: действия и высказывания американских властей усиливают давление на котировки российских валютных гособлигаций и вызывают новую волну беспокойства по поводу приближающегося дефолта. Однако у российского Минфина уже есть проверенная схема (равно как и необходимые ресурсы) для проведения транзакции в обход ограничений без нарушения условий выпуска. С учетом того, что подавляющее число иностранных держателей российских бондов — это инвесторы за пределами США, едва ли они будут стремиться мешать работе данной схемы. Таким образом, купонные выплаты продолжатся, а для объявления дефолта вероятно не хватит числа голосов не получивших купонный доход. Данные соображения увеличивают привлекательность покупки еще более подешевевших суверенных еврооблигаций.

Структура владения российским суверенным долгом

Источник: Bloomberg, ITI Capital