ФРС: Главные итоги

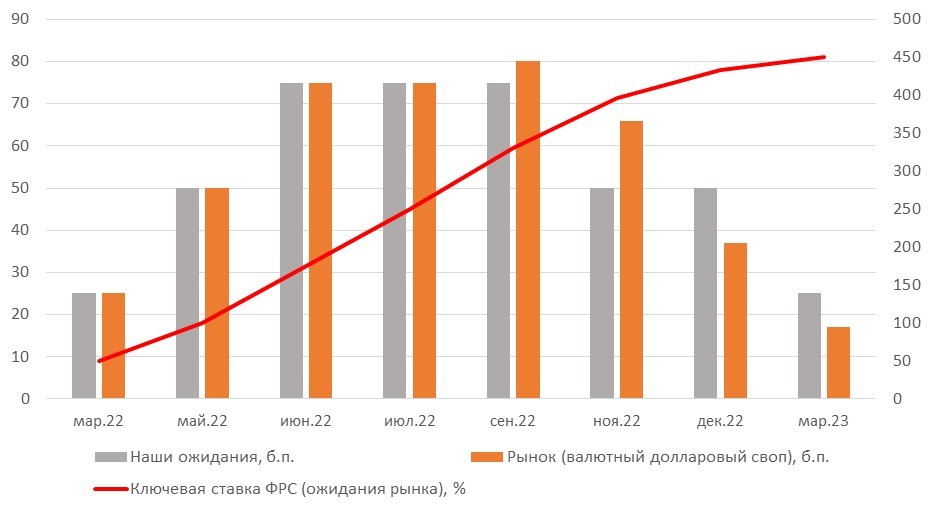

Главным событием среды, 21 сентября, стало решение ФРС повысить ставку на 75 б.п., до 3,25%, по верхней границе прогнозного диапазона. Управляющие ФРС подняли медианный прогноз роста ставок выше 4,25%, что совпадает с ожиданиями рынка и означает, что ставку в ноябре могут повысить более чем на 50 б.п. и в декабре – на 50 б.п., участники рынка уже заложили в цены повышение ключевой ставки на 75 б.п. в ноябре. Ожидания ФРС и рынка во многом будут определяться статистикой по инфляции, занятости и другими важными экономическими данными.

Мы не считаем решение ФРС чрезмерно «ястребиным», в целом оно соответствует прогнозу участников рынка на 2023 г., верхняя граница которого составляет 4,6% по сравнению с 3,8% по итогам прошлого заседания в июле.

Прогнозный показатель (4,6%) совпадает с одним из ключевых инфляционных индикаторов в США, а именно с индексом расходов на личное потребление (PCE).

До конца года вероятно повышение ставки ещё на 100 б.п., до 4,25%, при условии замедления инфляции и занятости, в марте 2023 г. ожидается повышение на 25 б.п., до 4,5%, и возможно ещё на 25 б.п. на следующем заседании, до 4,75%. Ставки, как и предполагалось, начнут снижаться в 2024 г., но ниже 2,9% до конца 2025 г. они не опустятся.

В чем негатив? В ближайшие три года ставки будут относительно высокими, но могут снижаться быстрее, если инфляция замедлится. Экономике и бизнесу придётся жить в условиях высоких ставок еще как минимум год, в течение которого ставка не опустится ниже 4,6%, и три года, в течение которых она не опустится ниже 2,9%.

Безусловно, ожидаемые ставки могут привести к снижению прогнозов прибыли в условиях замедления роста экономики из-за падения спроса.

Глава ФРС Джером Пауэлл отметил, что американская экономика находится в хорошем состоянии, хотя ранее говорил, что ее состояние улучшается. Тот факт, что диапазон ставок с июля заметно расширился даёт «медведям» повод для наращивания коротких позиций, но не исключает обратного, так как динамика экономики ещё не отразила роста ставок.

Оценка роста ВВП на 2022 г. снижена с 1,7% до 0,2%, на 2023 г. – с 1,7% до 1,2%. Рост ВВП в первом квартале составил 3,5% г/г, во втором – 1,6% г/г. Прогноз 0,2% на весь год означает рецессию во втором полугодии.

В чем позитив? Вероятность резкого роста ставок после заседания в сентябре близится к нулю (максимальный шаг повышения составит 75 б.п. и возможно даже меньше, 50 б.п.), поэтому основой цикл роста ставки или его половина уже пройдена, и осталось только 30% цикла до конца 2023 г. Также возможно снижение прогнозной ставки, если улучшатся данные по инфляции и ухудшатся данные по экономике вследствие роста ставок.

Это хорошая новость для потребительских, транспортных, медиа-компаний, провайдеров услуг в сфере развлечений и прочих компаний, бумаги которых относятся к акциям стоимости, а не роста, с мультипликаторами ниже 15х. В стоимость этих компаний заложен не только резкий рост ставок, но и рецессия, в отличие от компаний роста, акции которых тоже заметно упали.

Ожидания по ключевой ставке ФРС, %

Источник: Bloomberg, ITI Capital