Ситуация на глобальных рынках: идеи для покупок

С четверга 8 июня, на рынке США наблюдался очередной перелом тренда, в результате которого усугубились «медвежьи» тенденции. С 8 июня рынок потерял более 10%, с начала года – 23%. Падение индекса S&P 500 за столь короткий период стало рекордным с распродаж в марте 2020 г., на который пришелся пик пандемии.

Капитализация рынка акций США с 8 июня упала на $4 трлн, с начала года – на $10 трлн. Капитализация мирового фондового рынка с 8 июня упала более чем на $6 трлн, с начала года – на $16 трлн.

На мировом рынке наблюдаются распродажи всех ключевых инструментов, в особенности облигаций, и высоко спекулятивных инструментов, в частности биткоина. Это указывает на то, что участник рынка торгуют с большим кредитным плечом, а также на значительный объем торгов опционами, что приводит к маржин-коллам.

Десятилетние казначейские облигации (КО) США торгуются вблизи уровней марта 2010 г. (доходность выше 3,3%), немецкие Bunds – на уровне 2014 г. (доходность выше 1,6%, хотя три месяца назад они торговались с отрицательной ставкой). Доходность итальянских гособлигаций превышает 4%. ЕЦБ планирует разработать механизм стабилизации ужесточать, изучить вопрос повышения ключевой ставки с -0,4%. В Европе, странах PIIGS (Португалия, Италия, Греция, Испания), повышается риск повторения кредитного кризиса 2010-2011 г.

Китайский рынок как хедж от глобальной волатильности

Индекс S&P 500 находится уже порядка в 12% от нашей цели в 3 400 п., NASDAQ – в 10,5% от целевых 9800 п. Единственный актив, который опережает рынок и отличается хорошим доходом, – это рынок Китая. С 8 июня, когда рынок США пикировал вниз, рынок Китая «просел» всего на 3%, а c 13 июня, когда падение рынка США ускорилось в преддверии заседания ФРС 15 июня, рынок Китая поднялся на 5–6%.

Мы ранее писали, что рынок Китая может стать островком роста на фоне повышения волатильности в мире ввиду низкой инфляции, восстановления экономики и производства после снятие карантина в июне, а также ввиду стратегии компартии КНР (КПК) по стимулированию фондового рынка и экономики в в преддверии самого важного за последние десятилетия съезда КПК октябре-ноябре. Средний потенциал роста китайского рынка составляет 25–30% до XX съезда КПК в четвертом квартале 2022 г.

Инфляционные ожидания будут душить рынок США

У падения рынка США одна причина, которая в итоге раздваивается – очередной скачок потребинфляции в США в мае (данные вышли 10 июня) и ожидания более резкого повышения ключевых ставок, которые уже заложены в цены, исходя из подразумеваемой ставки на конец года (3,6%). Такая цель исключает повышение ставки на 25 б.п. и как минимум на 50 б.п. на всех последующих заседаниях, включая сегодняшнее.

Кроме того, индекс потребительских настроений Университета Мичигана в июне упал до минимума с начала ведения статистики в 1977 г.

Июньское значение, 50 п., значительно ниже 71 п., минимального значения с начала пандемии. Потребительские настроение в США резко ухудшились с начала года на фоне резких скачков цен на электричество и энергоносители (к августу ожидается рост цен на бензин в США до $8 за галлон с $6 за галлон сейчас и с $2,5 в начале года, до начала спецоперации) и потребительские товары, в особенности подержанные машины, жилье и т.д.

В то же время мы наблюдаем хорошие экономические показатели в промышленном секторе и на рынке труда, где безработица уже приблизилась к препандемическому уровню, а разрыв между числом вакансий и числом безработных обновил рекорд, хотя рост зарплат и числа вакансий явно замедляется с марта 2022 г.

Потребитель очевидно не доволен и привык рассчитывать на господдержку, низкие ставки, и низкую инфляцию (в три раза меньше текущей), что наблюдалось с марта 2020 г. до третьего квартала 2021 г. С тех пор все кардинально поменялось, хотя в экономике наблюдается явный прогресс. На потребительские расходы направляются ранее накопленные средства, объем которых превысил рекордные $4 трлн, но в соотношении к личным располагаемым доходам (после уплаты налогов) они находятся на 14-летнем минимуме, т.е. составляют 4,4% по состоянию на конец апреля.

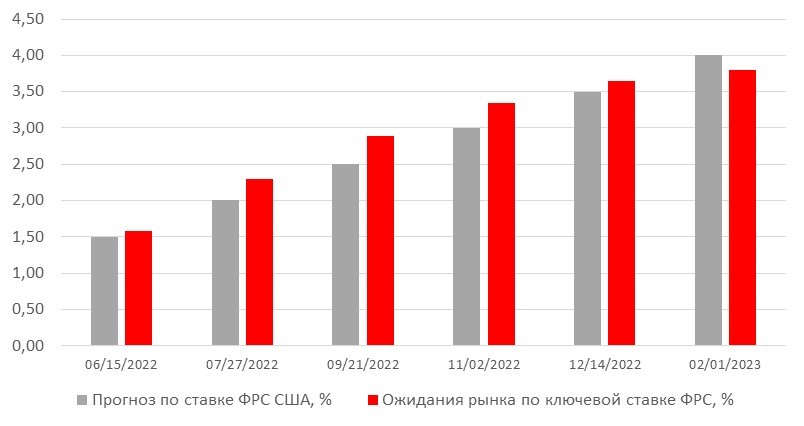

Прогноз по ставке ФРС

Мы считаем, что ФРС не будет еще больше ужесточать ДКП, учитывая сложившуюся ситуацию, т.к. дальнейшее резкое «закручивание гаек» может больно ударить по экономике и потребителю. Так, например ставка ипотечного кредитования в США уже достигла рекордных 6%, впервые с 2008 г.

Чтобы вызвать обвал рынка, который наблюдался в последнее несколько дней, ФРС нужно не просто повысить ставку на 75 б.п., но повысить ожидаемую ставку в точечном графике прогнозов (dot plot) до 3,5% и более с нынешних 1,9%, а также «ужесточить» риторику, что очень маловероятно!

Мы ожидаем, что в 2022 г. медианная ставка ФРС составит 2,65%, в 2023 г. – и 3,125%. Мы прогнозируем рост ВВП США на 2,8% в 2022 г. и на 2,2% в 2023 г.

Прогноз по ключевой ставке США, %

Источник: ITI Capital, Bloomberg

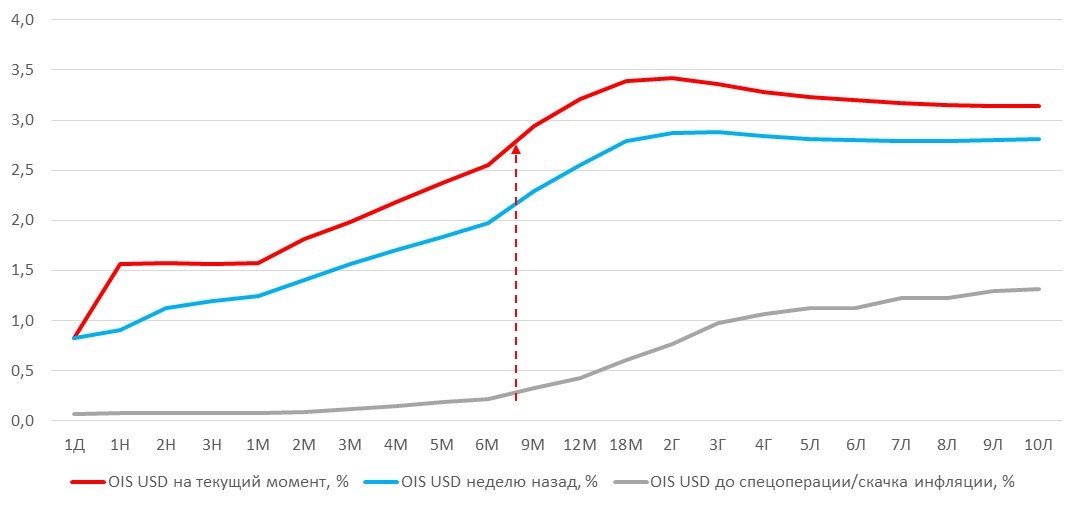

Overnight interest rate swaps OIS USD, %

Источник: ITI Capital, Bloomberg