Замедление инфляции в США подстегнет спрос на риск

На прошлой неделе сохранялась волатильность цен на газ в Европе, которые подскочили на 27%, биткоин подорожал на 17% на фоне спекулятивного спроса на рисковые активы по всему миру.

Нынешние цены на газ сопоставимы с ценами на нефть в размере от $400/барр. и выше, что для Европы представляет собой неподъёмную ношу, которая неизбежно приведет к рецессии за счет резкого сокращения производства и снижения потребительского спроса. Эти процессы уже начались.

Финансовый сектор Турции вырос за неделю на 15% благодаря «мягкой» денежно-кредитной политике (ДКП). Также в плюсе оказался никель (+12%) после выхода положительной макроэкономической статистики в США, акции фармацевтических компаний S&P (+9,6%), сталелитейных компаний (+7,8%), пшеница (+7,5%) и бумаги нефтесервисных компаний (+7%), несмотря на падение цен на нефть на 3% по итогам недели.

Производители металлов и удобрений S&P 500 прибавили 5%, а онлайн-ретейлеры – 4,2%, европейские акции – 3,5%, японские – 3,1%.

Nasdaq поднялся на 2,8% за неделю, так как инвесторы полностью заложили в цены финансовых инструментов повышение ставки на 75 б.п. на предстоящем заседании ФРС 20-21 сентября, а разворот на мировом рынке акций начался в середине прошлой недели. Мы считаем, что рынок акций США продолжит восстанавливаться благодаря ожиданиям смягчения ДКП после выхода данных по инфляции за август, которые будут опубликованы сегодня, 13 сентября, за неделю до заседания ФРС 20-21 сентября.

Индекс мирового фондового рынка вырос на 3% благодаря повышению американских бенчмарков и ослаблению доллара, что привело к укреплению евро на 3% после повышения ставки ЕЦБ на 0,75%, что, вероятно, повторится на следующем заседании.

15% экономики Китая оказалось в карантине

Индекс китайского фондового вырос на 1,5% за неделю из-за политики «нулевой терпимости к коронавирусу», которую продолжают применять в крупных городах страны. По меньшей мере 65 млн китайцев находятся в условиях частичного карантина, который охватил 12-15% экономики КНР. Власти приняли решение о закрытии офисов, школ, развлекательных заведений, магазинов и компаний, которые не торгуют товарами и не оказывают услуги первой необходимости. Офисные работники и чиновники вынуждены работать дома, а студенты учатся онлайн.

Карантин частично затронул богатые южные города Гуанчжоу и Шэньчжэнь, экономические центры, примыкающие к Гонконгу, а также город Синин на Тибетском нагорье и Шицзячжуан и Харбин на севере страны. В западном мегаполисе Чэнду с населением в 21 миллион человек, западном городе Гуйян, Лхасе (Тибет) и Урумчи (Синьцзян) также был введен частичный карантин. Проводимая Си Цзиньпином политика «нулевой терпимости к коронавирусу» продолжает разрушать хрупкую экономику страны.

В четверг, 15 сентября, выйдут ключевые статистические данные Китая за август на фоне спада на рынке недвижимости, который существенно влияет на финансовое благополучие домохозяйств, и большого социального неравенства, которым было обусловлено ужесточение контроля Компартии (КПК) над местными IT-компаниями.

XX-й съезд Коммунистической партии Китая откроется 16 октября, а глава партии Си Цзиньпин, как ожидается, будет утвержден в должности председателя на третий срок, несмотря на ужасную ситуацию в экономике и финансовой системе. Многие эксперты считают, что КПК придется ускориться с бюджетно-налоговым стимулированием, поскольку снижение кредитных ставок до сих пор не принесло никаких результатов.

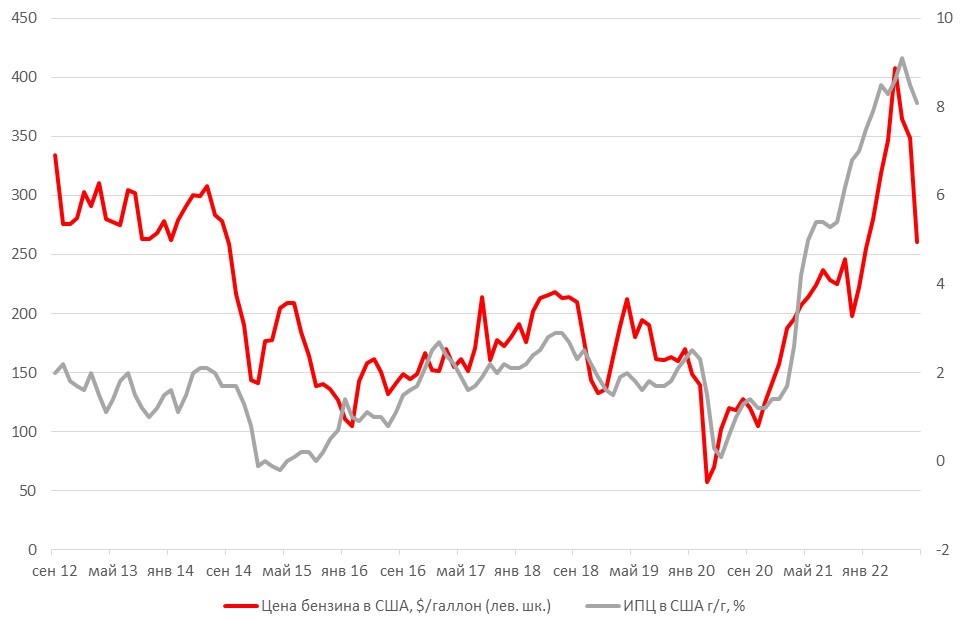

Инфляция и цена бензина в США

Источник: Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

Инфляция в США и потребительские расходы

Участники рынков ждут данных по инфляции в США за август. Замедление роста цен в июле превзошло ожидания экспертов. Хотя ожидаемый рост индекса потребительских цен на 8,1% в годовом исчислении указывает на замедление инфляции, базовая инфляция, не включающая цены на продукты питания и топливо, судя по всему, ускорилась. Данные по ИПЦ выйдут по вторник, за неделю до очередного заседания управляющих ФРС по ставке.

Один из членов совета директоров ФРС Лоретта Местер (председатель ФРБ Кливленда) считает, что отчета по инфляции будет достаточно, чтобы ожидания ФРС по ставкам стали менее «ястребиными» или «голубиными». Мы считаем, что базовая инфляция в США за август замедлилась второй месяц подряд, до 8%, что соответствует консенсус-прогнозу, показатель, не учитывающий продукты питания и энергию, – до 6%.

Инфляция м/м может замедлиться на 0,2% Цены на нефть (-10%) и бензин (-19%) продолжили снижаться в августе, цены на цветные металлы, в частности никель и алюминий, не изменились после падения с мартовских максимумов на 38%. Бензин подешевел на 43% с июньских максимумов, а цены на нефть снизились на 25%. Таким образом, вклад энергоносителей в базовую инфляцию в США значительно уменьшился в условиях низкого потребительского спроса и расходов, которые также падают м/м, снизившись с мартовских максимумов на 0,8%, в то время как личные доходы едва изменились м/м, чуть увеличившись на 0,1-0,2%.

Председатель КНР Си Цзиньпин, как ожидается, встретится с Владимиром Путиным на полях саммита Шанхайской организации сотрудничества в Узбекистане. Это первый зарубежный визит китайского лидера более чем за два года.

Вторник, 13 сентября

- США: ИПЦ

- Показания экс-главы службы безопасности Twitter в сенате

- Китай: среднесрочная кредитная ставка

- Германия: ИПЦ, индекс экономических настроений Zew

- Япония: индекс промышленных цен, объем заказов в секторе машиностроения

- Мексика: золотовалютные резервы

- Испания: PMI

- Великобритания: заявки на пособие по безработице, уровень безработицы

- США: индекс делового оптимизма малого бизнеса в США от NFIB, ИПЦ, отчет об исполнении федерального бюджета

- США: завершаются праймериз в конгресс – выборы в Делавэре, Род-Айленде и Нью-Гэмпшире

- США: Бюро переписи населения опубликует статистику доходов, бедности и медицинского страхования за 2021 г.

- США: в Нью-Йорке открывается 77-я Генеральная Ассамблея ООН. Ожидается, что конфликт на Украине станет главной темой почти недельных общих дискуссий. Сессия продлится по 27 сентября.

Среда, 14 сентября

- США: данные по запасам нефти от Минэнерго (EIA)

- Еврозона: промышленное производство

- Япония: промышленное производство, загрузка производственных мощностей, торговый баланс

- США: индекс цен производителей

- Казахстан: председатель КНР Си Цзиньпин посетит Казахстан с государственным визитом

Четверг, 15 сентября

- Китай: ключевые экономические индикаторы

- Канада: продажи домов на вторичном рынке

- Франция: ИПЦ

- США: запасы компаний, индекс производственной активности Empire State Manufacturing, розничные продажи, число первичных заявок на получение пособия по безработице, промышленное производство

- Ожидается, что председатель КНР Си Цзиньпин встретится с российским лидером Владимиром Путиным в Узбекистане – это их первая личная встреча после начала военного конфликта на Украине. Путин также может провести переговоры с президентом Турции Реджепом Тайипом Эрдоганом

- США: статистика по розничным продажам поможет управляющим ФРС понять ситуацию со спросом на товары в условиях высокой инфляции.

Пятница, 16 сентября

- Китай: продажи жилья, инвестиции в недвижимость, розничные продажи, промышленное производство, инвестиции в основной капитал, уровень безработицы

- Еврозона: ИПЦ, продажи новых автомобилей

- Италия: ИПЦ, торговый баланс

- Россия: ставка

- США: индекс настроения потребителей Мичиганского Университета, объём покупок долгосрочных ценных бумаг TIC

Российский рынок за неделю

На прошлой неделе рубль укрепился к доллару и к евро до 60,48 руб. и 60,78 руб., соответственно. Индекс Мосбиржи снизился на 1,92%, РТС - на 1,78%.

Лидеры и аутсайдеры

-153.png)

Источник: ITI Capital

Лидерами роста стали Positive Technologies (+8,52%), Полиметалл (+6,5%), VK (+4,62%), ОГК-2 (+4,18%), ФСК ЕЭС (+2,8%), ТГК-1 (+2,63%), Газпром нефть (+2,53%).

В число аутсайдеров вошли ТМК (-13,05%), Ozon (-6,6%), X5 (-5,92%), Softline (-4,49%), НЛМК (-4,23%), Headhunter (-4,15%), Сбербанк (-4,05%).

Долговой рынок

Доходность ОФЗ на прошлой неделе почти не изменилась, а торговая активность осталась низкой. В начале недели на рынке доминировали покупатели гособлигаций. Однако позже преимущество перешло на сторону продавцов вслед за появлением новостей о готовящемся скором возврате Минфина на первичный рынок. В результате положение суверенной кривой почти не изменилось, а доходность осталась в диапазоне 7,7-9% годовых. Среднедневной торговый оборот вновь не превысил 10 млрд руб.

В начале новой недели появилась конкретика относительно возобновления аукционов по размещению ОФЗ. До конца третьего квартала запланировано три аукционных дня, первый из которых выпадает уже на эту неделю, 14 сентября. Общий объем размещения, как и планировалось, будет скромным и не превысит 40 млрд руб. При этом на среднесрочные выпуски запланировано 30 млрд, на бумаги с погашением от 10 лет – оставшиеся 10 млрд руб.

Мы уверены, что рынок сможет легко абсорбировать предложенные объемы, таким образом реакция будет минимальной. С другой стороны, оживление первичного рынка гособлигаций даст представление об актуальном спросе и поможет немного поднять уровень ликвидности за счет появления новых ОФЗ.

Главным событием текущей недели на локальном рынке облигация станет очередное плановое заседание Банка России по ключевой ставке, намеченное на 16 сентября. Наши ожидания от встречи совпадают с консенсус-мнением большинства участников рынка. Мы предполагаем, что Банк России наконец перейдет к тонкой настройке параметров ДКП, уменьшив ширину шага с недавних 150 б.п. до более «стандартных»25-50 б.п. Таким образом, ключевая ставка по итогам пятницы, скорее всего, составит 7,5%. Нельзя полностью исключить и более быстрого снижения до 7% (-100 бп.) ввиду активного замедления инфляции в последние месяцы (на фоне стабильно крепкого рубля и сезонной дефляции в плодоовощной продукции) и необходимости оказывать поддержку экономике в процессе структурной перестройки. Хотя такое решение кажется нам гораздо менее вероятным.

Инфляция за последнюю неделю осталась в отрицательной зоне. Потребительские цены снизились на 0,13%, продолжив тренд последних пяти недель. Показатель годовой инфляции опустился до 14,1%, что заметно ниже верхней границы прогнозного диапазона ЦБ на конец декабря (12-15%).

С другой стороны, инфляционные ожидания населения (более важный индикатор, принимаемый в расчет Банком России) остаются повышенными. По итогам августа они вновь выросли с 10,8% до 12%, приблизившись к верхней границе диапазона апреля-июля текущего года.

Цены на рынке ОФЗ полностью отразили снижение стоимости кредитования на 50 б.п., поэтому заметная реакция на соответствующее решение Банка России маловероятна.

Положительный импульс на рынке гособлигаций может быть вызван более резким снижением ключевой ставки и/или «мягким» сигналом сопроводительной риторики. По нашему мнению, регулятор пока сохранит прежний сигнал о готовности к дальнейшему «смягчению» монетарных условий в зависимости от актуальной выходящей статистики по инфляции.

При этом последующая траектория снижения ставки будет более пологая, т.к. вероятность возвращения инфляционного давления уже в октябре достаточно существенная и в последнее время неоднократно упоминалась самим регулятором. Этому могут способствовать не только сложности с предложением на фоне перенастройки производственных цепочек и дефицита товаров, но также восстановление потребительской активности в связи с оживлением кредитования и наращиванием бюджетных расходов.

Наш базовый сценарий предполагает, что ключевая ставка до конца текущего года опустится до 7%, в то время как годовая инфляция замедлится до 12%. В 2023 г. ключевая ставка вероятнее всего окажется в диапазоне 6-6,5%, что будет означать приближение к концу цикла смягчения ДКП.

Среди новостей корпоративных эмитентов можно выделить продолжающиеся первичные размещения в юанях. Новые инструменты по-прежнему пользуются высоким спросом у инвесторов, что позволяет закрывать книги заявок с более низкой доходностью по сравнению с изначальными индикативами. В конце прошлой недели к числу первичных эмитентов добавился Металлоинвест. Компания предложила два транша облигаций с погашениями через два года и пять лет на общую сумму 2 млрд юаней. В итоге букбилдинга купон для более коротких бумаг составил 3,1%, для длинных – 3,7% годовых.

На этой неделе начался маркетинг панда-бондов Роснефти. Эмитент предложит 10-летние облигации с офертой через два года на рекордные 10 млрд юаней. Ориентир ставки первого купона установлен в размере не более 3,15% годовых. На наш взгляд, с учетом недавнего размещения Металлоинвеста, книга будет закрыта с более низкой доходностью.

Новости

Х5 Президент Екатерина Лобачева прокомментировала текущие результаты и планы компании на 2022-2023 гг.

- X5 планирует в 2022 г. открыть более 1,8 тыс. магазинов (gross, без учета закрытий). В лидерах по расширению останется сеть магазинов «у дома» Пятерочка - планируется открыть около 1,4 тыс. магазинов этого формата, «жестких» дискаунтеров Чижик этом году будет открыто более 400.

- CAPEX по итогам года ожидается немного ниже прошлогоднего за счет приостановки развития в марте-апреле и оптимизации расходов в 1П22. Сэкономленные средства будут направлены в следующем году на более активное развитие Чижика и масштабирование цифровых видов бизнеса.

- В компании ожидают рентабельность EBITDA в 2022 г. на уровне 7%. По итогам 1П22 рентабельность EBITDA ретейлера составила 8,3% по сравнению с 7,5% в 1П21. По итогам 2021 г. рентабельность EBITDA была на уровне 7,3%, как и в 2020 г.

- X5 планирует завершить трансформацию своей сети гипермаркетов Карусель в 1К23. Сеть магазинов Карусель перестанет существовать уже весной 2023 г., так как тренд перетока клиентов в магазины «у дома» из гипермаркетов сохраняется.

- Сеть дискаунтеров Чижик, новый формат, который Х5 запустила осенью 2020 г., уже обогнала гипермаркеты по объему продаж – выручка Чижика в 1П22 увеличилась в 30 раз г/г, до 10,9 млрд руб.

Positive Technologies Советник генерального директора Positive Technologies Артем Сычев заявил, что Positive Technologies заинтересована в экспансии в страны Юго-Восточной Азии (ЮВА), Южной Америки и арабские страны. На наш взгляд, потенциал международной экспансии – фактор, не отраженный в цене акций Positive Technologies. Более того, учитывая размер новых рынков, превышающий емкость российского рынка в разы, общую готовность продуктов компании, нельзя исключать, что потенциал создания новой акционерной стоимости за счет международной экспансии может кратно превышать потенциал экспансии на российском рынке.

Центр стратегических разработок (ЦСР) ждет, что объем целевого рынка 20 развивающихся стран составит почти $40 млрд в 2026 г. в сравнении с $7,8 млрд в России. ЦСР считает, что в ближайшие пять лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных «дружественных» стран. При достижении средней доли в 20% российские поставщики смогут заработать до $8 млрд. Для сравнения, выручка лидера отечественного сегмента B2B, Positive Technologies, составляла в 2021 г. около $118 млн.

В мире только три-четыре страны обладают школой и готовыми продуктами в сфере кибербезопасности (КБ): (1) Россия, (2) США, (3) Израиль, (4) Китай. У России исторически заслуженная международная репутация в сфере защиты (обороны) и IT. В случае Positive Technologies эта репутация способствует продвижению продуктов компании. Наметившиеся в мире признаки экономического противостояния развивающихся и развитых рынков, доминирование западных цифровых технологий повышают шансы международной экспансии Positive Technologies. Можно представить, что клиент, например, со Среднего Востока или из Латинской Америки будет выбирать ПО и от российского вендора, и западного, снижая тем самым возможные риски, относящиеся к лазейкам (back door), и диверсифицируя инструменты защиты от рисков.

Спрос на цифровую независимость сохранит «бутиковость» сектора кибербезопасности в том смысле, что спрос на продукты такой компании как Positive Technologies сохранится, а сам сегмент не будет «подмят» под себя глобальными мейджорами. Наоборот, есть основания для становления глобальными компаниями изначально нишевых, «бутиковых» игроков. Данным потенциалом, на наш взгляд, обладает и Positive Technologies.

Газпром Все основные параметры сделки с Китаем относительно поставок газа по газопроводу Сила Сибири - 2 мощностью до 50 млрд куб. м в год, включая цену, согласованы, сообщил президента Владимир Путин.

Сила Сибири - 2 пройдет от Ямальского центра газодобычи (Бованенковское, Харасавэйское месторождения) через Обскую губу в Новый Уренгой (Надым-Пур-Тазовский регион добычи Газпрома), Красноярский край, Иркутскую область и далее в Монголию и Китай.

Помимо экспортных возможностей, на наш взгляд, проект может предполагать и газификацию областей Восточной Сибири, что, учитывая значительный индустриальный потенциал региона, создаст дополнительный спрос на газ со стороны внутреннего рынка.

Россия – Китай: торговый баланс За 8M22 российский экспорт в Китай вырос на 50%, до $72,9 млрд, тогда как импорт на – 8,5%, до $44,2 млрд, сообщил Коммерсант со ссылкой на бюро таможенной статистики КНР. Динамика показателей может означать, что увеличение Россией поставок сырья и энергоносителей пока не соответствует росту встречных поставок оборудования для импортозамещения, что может быть связано и с необходимостью технологической перестройки бизнеса внутри России, и с санкционными опасениями.

В августе объем торговли России с Китаем увеличился: российский экспорт вырос на 59% г/г (+49% в июле), импорт из КНР вырос на 27% (+22% в июле).

Корпоративные события

| Дата | Компания | Событие |

| Пн, 12 сентября | Мосбиржа | Мосбиржа возобновит вечернюю сессию по акциям и утреннюю — по фьючерсам и валюте |

| Вт, 13 сентября | ||

| Ср, 14 сентября | ||

| Чт, 15 сентября | ||

| Пт, 16 сентября | Мосбиржа | Вступают в силу новая структура индексов Московской биржи |

| Пн, 19 сентября | Globaltrans | Финансовые результаты по МСФО за 2К22 |

| Вт, 20 сентября | ||

| Ср, 21 сентября | Полюс | Финансовые результаты по МСФО за 2К22 |

| Чт, 22 сентября | Полиметалл | Финансовые результаты по МСФО за 2К22 |

| Пт, 23 сентября |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 60,48 | -0,16% | -19,01% |

| EUR/RUB | 60,78 | -0,09% | -28,09% |

| EUR/USD | 1,01 | 0,97% | -11,59% |

| DXY | 109,03 | -0,46% | 13,96% |

| Товарные рынки | |||

| Brent, $/барр. | 92,00 | -1,10% | 18,28% |

| Gold, $/унц. | 1 716 | 0,20% | -6,21% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 424 | -1,92% | -36,00% |

| РТС | 1 262 | -1,78% | -20,94% |

| DJIA | 32 146 | 2,64% | -11,54% |

| S&P 500 | 4 054 | 3,30% | -14,95% |

| NASDAQ Comp. | 12 086 | 3,91% | -22,75% |

| FTSE 100 | 7 371 | 1,24% | -0,18% |

| Euro Stoxx 50 | 3 577 | 0,93% | -16,77% |

| Nikkei 250 | 28 215 | 2,04% | -2,00% |

| Shanghai Comp. | 3 262 | 2,37% | -10,38% |

| Криптовалюта | |||

| Bitcoin | 21 064 | 4,64% | -55,19% |

| Ethereum | 1 725,90 | 10,02% | -53,21% |

| Ripple | 0,35 | 5,36% | -57,96% |

| Litecoin | 60,9 | -1,22% | -58,34% |