Разворот на американском фондовом рынке или ложное движение?!

Рынок США продолжает активно восстанавливаться, по итогам прошлой недели прибавив 7%, или $2 трлн, и отыграв 30% потерь августа-октября, когда падение составило 20%. В значительной степени рост был обусловлен неожиданно умеренными данными по инфляции, особенно с учетом базовой инфляции в США по итогам октября, которая замедлилась с 6,6% до 6,3% г/г.

Представители ФРС смягчили риторику, отметив, что данные по инфляции способствуют более осторожному подходу к повышению ставок. При этом некоторые управляющие ФРС, в частности Кристофер Уоллер, рационально заметили, что для лучшего понимания динамики инфляции и макроэкономических тенденций потребуется больше данных по инфляции. Тем не менее, данные по инфляции за октябрь могут стать поворотной точкой, если предположить, что в начале декабря выйдут умеренные данные по инфляции за ноябрь, а рост числа рабочих мест еще больше замедлится. Это уже случилось в октябре, однако показатель все еще остается высоким.

Базовый ИПЦ США снизился на 1,3% с пика июня 2022 г. и по-прежнему в три раза превышает средний показатель за последние пять лет. Таким образом, рост макроэкономических показателей должен замедлиться еще больше, прежде чем ФРС откажется от «ястребиной» ДКП, которая пока предполагает повышение ставки на 50 б.п. в декабре и в первом квартале, в результате чего она достигнет 5%.

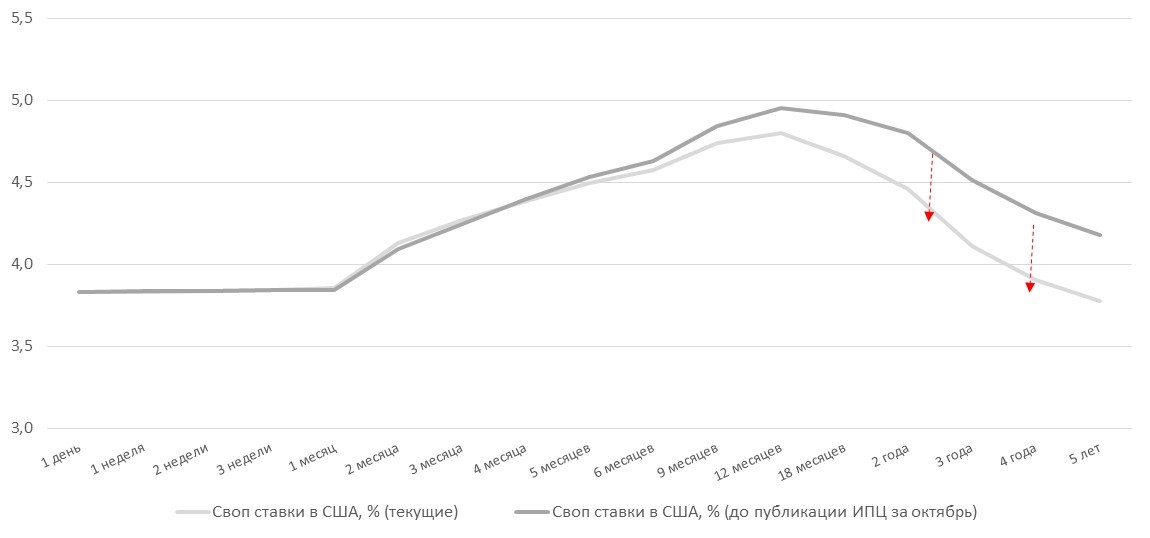

Если умеренная инфляция сохранится и в ноябре (данные выйдут 13 декабря), то ФРС может сократить шаг повышения ставки в декабре до 25 б.п. с 50 б.п. и совсем отказаться от повышения бенчмарка к концу 1П23 вместо того, чтобы удерживать ставки в диапазоне 5-5,2% до конца 2023 г., как ожидали участники рынка до выхода октябрьских данных по инфляции 10 ноября 2022 г. На данный момент динамика индексного свопа овернайт (OIS) предполагает рост ставки до 4,8% к концу 2023 г. вместо 5%, в то время как более длинные ставки снизились с 4% до 3,6%. Важно то, что рост цен на медицинские услуги, гостиничный бизнес, досуг, аренду, продукты питания и развлечения (ключевые драйверы инфляции), замедляется, и только цены на энергоносители остаются высокими.

Динамика акций роста наиболее подвержена изменению «ястребиного» курса ФРС, поэтому лишь в среду, 9 ноября, они подорожали почти на 8%, а по итогам недели – почти на 11%. NASDAQ к концу торгов 10 ноября прибавил 10%, или $650 млрд, и приближается к 100-дневной скользящей средней в 11518 п. и может достичь 200-дневной скользящей средней в 12227 п., т.е. вырасти еще на 7% в случае изменения прогноза по ставкам. Первый целевой показатель для американских и мировых фондовых рынков – уровень 16 августа, что подразумевает рост NASDAQ на 14% S&P 500 на 8%.

В число лидеров роста в секторальном разрезе также вошли здравоохранение, недвижимость (+7%) и акции стоимости (+6%). Среди акций стоимости в лидеры роста вышли Boeing, United Airlines, Farfetch, Carnival Cruise и др. Индекс мирового рынка вырос на 5,5%, европейского – на 5%, EM – на 4,3%.

Dow Jones вырос на 4% вместе с рынком Китая после новостей о том, что власти страны могут ослабить ограничительные меры, но пока они пошли лишь на незначительные послабления, которые в основном касаются туристов, а не компаний. Из-за ограничительных мер не работает 15% экономики Китая, десятки миллионов граждан находятся на карантине.

В воскресенье, 13 ноября, в Китае было выявлено 15525 случаев коронавируса, четвертый день подряд показатель превышает 10 тыс., уровень, который последний раз фиксировался в конце апреля, когда в Шанхае действовал жесткий карантин. В Гуандуне, Хэнане, Пекине, Чунцине и Внутренней Монголии по-прежнему выявляется максимальное число заболевших.

Спросу на рисковые активы в Китае также способствовало решение правительства выделить сектору недвижимости 400 млрд юаней ($56 млрд) госпомощи, на прошлой неделе этот сегмент подскочил на 45% с минимума. В итоге чистый объем господдержки сектора с сентября достигнет $85 млрд.

Индексный своп овернайт, $, %

Источник: Bloomberg, ITinvest

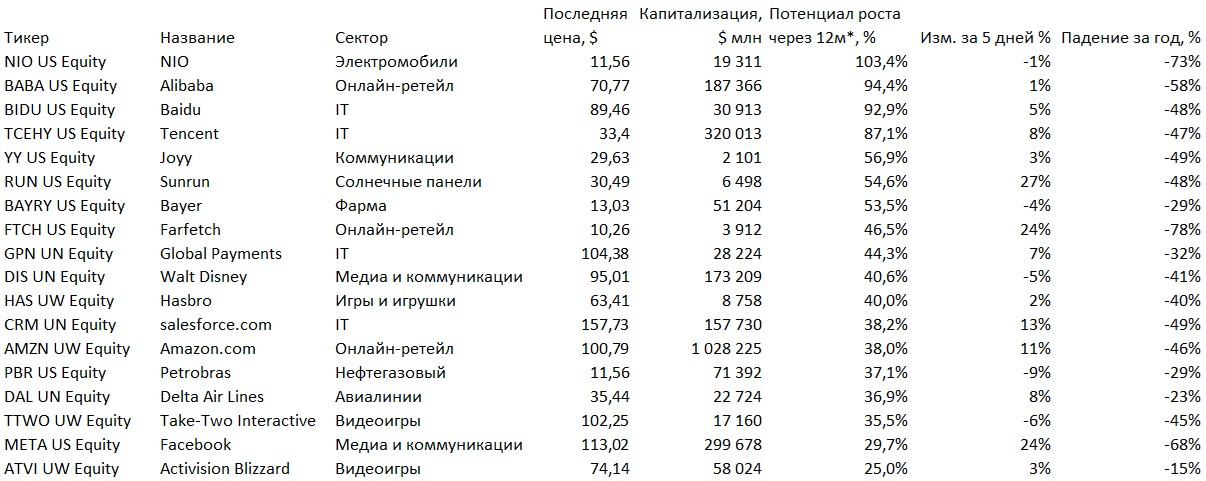

Самые недооцененные акции в мире за 12 месяцев*

*консенсус-прогноз аналитиков, опрошенных Bloomberg

Источник: Bloomberg, ITinvest

Зарубежные рынки – предстоящая неделя

Во вторник и среду на Бали, Индонезия, пройдет встреча лидеров стран G-20. Саммит проходит на фоне роста геополитической напряженности, в центре внимания – встреча глав США и Китая, которые впервые встретились тет-а-тет в понедельник, 14 ноября.

Ведущие ретейлеры, в частности Alibaba, Walmart, отчитаются о прибылях. Признаков замедления инфляция пока мало, многие американцы по-прежнему полагаются на кредитные карты и сбережения.

Финрезультаты на неделе представят Alcon, Alibaba Group Holding, Applied Materials, Cisco Systems, Experian, Infineon Technologies, JD, Keysight Technologies, Loblaw, Lowe's, Mitsubishi UFJ Financial Group, Mizuho Financial Group, NetEase, Palo Alto Networks, Recruit, Ross Stores, Siemens, SMC, Sociedad Quimica & Minera de Chile, Sumitomo Mitsui Financial Group, Tencent, TJX, Tokio Marine, Vodafone Group.

Вторник, 15 ноября

- Китай: розничные продажи, промышленное производство, операции с ликвидностью

- Walmart: отчетность за 3К

- Китай: розничные продажи, промышленное производство, безработица

- Германия: индекс экономических настроений Zew

- США: индекс производственной активности Empire State Manufacturing, индекс цен производителей

- Бали: саммит G-20

- ОПЕК: ежемесячный обзор рынка нефти

- Бывший президент США Дональд Трамп выступит с заявлением во Флориде

Среда, 16 ноября

- Tencent: отчетность за 3К

- Илон Маск даст показания по иску о выплате заработной платы

- США: данные по запасам нефти от Минэнерго (EIA)

- Китай: цены на недвижимость

- США: запасы компаний, трансграничные инвестиции, розничные продажи, промышленное производство

- Бали: саммит G-20

Четверг, 17 ноября

- Alibaba: отчетность за 2К

- Италия, Япония, Малайзия, Сингапур, Испания: торговля

- Еврозона: ИПЦ, продажи новых автомобилей

- США: объем строительства новых домов, число первичных заявок на пособие по безработице

- Председатель ФРБ Миннеаполиса Нил Кашкари и управляющий ФРС Филип Джефферсон выступят на осенней исследовательской конференции ФРБ Миннеаполиса

- Председатель ФРБ Кливленда Лоретта Местер выступит на ежегодной конференции по финансовой стабильности ФРБ Кливленда и Управления финансовых исследований

- США: индекс опережающих индикаторов Conference Board, продажи домов на вторичном рынке

- Председатель ЕЦБ Кристин Лагард выступит на Европейском банковском конгрессе во Франкфурте. Также выступят Йоахим Нагель, Клаас Кнот и Кэтрин Манн из ЕЦБ

- Председатель ФРБ Бостона Сьюзан Коллинз выступит на экономической конференции ФРБ Бостона

Российский рынок за неделю

На прошлой неделе рубль укрепился к доллару и ослаб к евро до 61,06 руб. и 62,7 руб., соответственно. Индекс Мосбиржи вырос на 1,46%, РТС - на 2,27%.

Лидеры и аутсайдеры

-618.png)

Источник: ITI Capital

Лидерами роста стали Полиметалл (+13,86%), VK (+12,93%), Русал (+10,04%), Полюс (+8,47%), Норникель (+7,72%), Ozon (+7,09%), TCS Group (+7,06%).

В число аутсайдеров вошли Softline (-8,55%), ММК (-6,1%), Магнит (-4,08%), ТГК-1 (-3,53%), Мечел (ап -3,49%), НЛМК (-3,39%), Северсталь (-3,34%).

Долговой рынок

Локальный долговой рынок получил «передышку» от давления продавцов за счет более сдержанного поведения Минфина на первичном рынке и позитивной статистики по еженедельной инфляции. Как следствие, цены гособлигаций вернулись к росту во второй половине недели, а ценовой индекс Cbonds-GBI от минимума среды добавил порядка 0,5% (до 106,77 п.п.). В целом за неделю доходность ОФЗ практически не изменилась. У кривой по-прежнему ярко выраженный положительный наклон, а доходность составляет 7,5-10,3% годовых.

На еженедельным первичном аукционе в минувшую среду, 9 ноября, вновь предлагалось три лота. Как и неделей ранее, это был «классический» выпуск 26237, флоатер 29011 и линкер 52004 в остатках доступных к размещению. Главная интрига состояло в том, предложет ли министерство вновь существенную премию для продажи максимально большого объема бумаг. Однако на этот раз Минфин решил придерживаться более консервативной тактики.

Несмотря на очень высокий спрос, бумаг с постоянным купоном (объем заявок превысил 307 млрд руб.!) было размещено всего 16,2 млрд руб. со средневзвешенной доходностью 10,18% годовых. К ОФЗ с привязкой к ставке Ruonia также был проявлен большой интерес - объем спроса составил 209 млрд руб. Однако и здесь итоговая картина оказалась схожей- было продано облигаций на 18,2 млрд руб. Всего за аукционный день внутренний госдолг увеличился примерно на 42 млрд руб. по сравнению со 166 млрд руб. неделей ранее.

В то же время стоит учитывать, что благодаря успехам последних трех недель, квартальный план уже перевыполнен более чем в 2,5 раза, иными словами, большая потребность в заимствованиях отсутствует.

В конце недели Минфин анонсировал появление новых серий ОФЗ, которые могут быть доступны уже на этой неделе. Оба выпуска будут располагаться на «длинном» участке суверенной кривой. Это «классические» ОФЗ 26241 с погашением в ноябре 2032 года, а также флоатер 29022 с погашением в июле 2033 года. Объем обеих серий совпадает и составит 750 млрд руб.

С начала новой недели Московская биржа начнет расчет нового индикатора долгового рынка - индекса российских облигаций, номинированных в китайских юанях. Новый индекс будет рассчитываться в двух версиях – индекс совокупного дохода будет отражать изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат (код индекса - RUCNYTR), а индекс чистых цен – изменение стоимости облигаций без учета накопленного купонного дохода (код индекса - RUCNYCP). Расчет будет производиться один раз в день по окончании основной торговой сессии. Сейчас на Мосбирже обращаются семь выпусков облигаций, номинированных в юанях, общим объемом более 31 млрд юаней.

Опубликованные новые макроэкономические данные по российской инфляции свидетельствуют об очередном ее замедлении. По оценке Росстата, потребительские цены в октябре повысились на 0,18% м/м по сравнению с 0,05% в сентябре. Годовой показатель опустился до 12,6% (13,7% по итогам сентября). Более того, за первую неделю ноября годовое значение опустилось еще ниже, до 12,5%.

При этом, согласно еженедельной статистике (+0,01% н/н), рост цен сохраняется прежде всего в плодоовощной продукции. Без ее учета могло быть зафиксировано снижение общего показателя.

Слабость инфляционного давления связана в первую очередь с потребительским спросом, на котором негативно отразились последствия частичной мобилизации. В то же время участники рынка пока не закладывают в цены продолжение цикла смягчения монетарной политики. Согласно доходности коротких ОФЗ и ставкам денежного рынка, ключевая ставка Банка России скорее всего останется неизменной по итогам заключительного в этом году заседания, намеченного на 16 декабря. Таким образом, потенциал ценового роста ОФЗ в ближайшие месяцы по-прежнему выглядит ограниченным.

Новости

VK выкупил около 55% объема выпуска конвертируемых облигаций на $400 млн со сроком погашения в 2025 г. Компания продолжает искать возможности для дальнейшей реструктуризации облигаций.

Показатели прибыли компании за 3К22 значительно превзошли консенсус-прогноз Интерфакса. Скорректированная выручка в 3К22 выросла на 5% г/г, до 32 млрд руб., что на 0,6% меньше консенсус-прогноза. Показатель еще учитывает выручку игрового подразделения My.Games, продажу которой VK анонсировала 27 сентября – сумма сделки составит $642 млн, покупателем выступает управляющий партнер LETA Capital Александр Чачава.

Рост скорректированной выручки обусловлен ростом выручки сегмента «Социальные сети и коммуникационные сервисы», который в 3К22 вырос на 24,3% г/г, до 18,5 млрд руб, что больше консенсус-прогноза аналитиков, которые ждали роста в диапазоне 20-22,5% (учитывает выручку от проектов Дзен и Новости с момента их приобретения в рамках обмена активами с Яндексом, сделка была закрыта 12 сентября).

Основными драйверами роста стало увеличение доходов от онлайн-рекламы. В частности, в социальной сети ВКонтакте рост скорректированной выручки приблизился к 34% в годовом исчислении. Так, в 3К22 дневная аудитория ВКонтакте выросла на 7,1% г/г, до рекордных 49,4 млн пользователей, месячная аудитория выросла на 6,9% г/г, до рекордных 76,9 млн пользователей. Скорректированная EBITDA сегмента увеличилась на 30%, до 9,2 млрд руб. Драйверами показателя стали выручка, снижение вознаграждения агентам и партнерам, а также эффект от IT-льгот.

Выручка VK по МСФО, не учитывающая показатели игрового направления, росла значительно быстрее агрегированного показателя, увеличившись на 21% г/г, до 24,1 млрд руб. Динамика выручки объясняется ростом доходов от рекламы на 29% г/г, до 14,4 млрд руб.

Скорректированная EBITDA в отчетном периоде выросла на 16% г/г, составив 9,8 млрд руб., что более чем на треть выше консенсус-прогноза в 7,1 млрд руб. Рост EBITDA обусловлен повышением рентабельности в сегментах «Социальные сети и коммуникационные сервисы» и «Образование».

В итоге чистая прибыль составила 41,2 млрд руб. по сравнению с 2,4 млрд руб. убытка годом ранее. При этом компания признала по итогам 3К22 убыток в 2,3 млрд руб. от деятельности СП со Сбербанком, О2О Холдинг, из которого вышла 29 сентября.

Дочерняя структура южноафриканского холдинга Naspers, Prosus, вышла из состава акционеров VK, списав и безвозмездно передав свой пакет акций (25,7% экономическая доля и 12,3% голосующая) самой VK. Следующей транзакцией стала продажа полученных казначейских акции менеджменту VK за 24,8 млрд руб., что близко к рыночной цене.

На наш взгляд, проблемой компании в восприятии ее инвесторами были сомнения в наличии стимулов максимизации ее капитализации. Новость о приобретении менеджментом 25,7%, на наш взгляд, станет мощным катализатором развития компании и динамики ее акций.

Гендиректор холдинга Владимир Кириенко сообщил, что до конца года будет объявлена новая стратегия компании.

Транзакция также улучшила положение с ликвидностью в компании. VK недавно выкупила около 55% объема выпуска конвертируемых облигаций на $400 млн со сроком погашения в 2025 г. С учетом сделки с менеджментом нельзя исключать, что выкуп конвертируемых облигаций продолжится, чтобы предотвратить даже теоретический риск размытия блокирующей доли менеджмента. Таким образом, новость позитивна как для акций, так и для облигаций компании.

Роснефть СД рекомендовал промежуточные дивиденды в размере 20,39 руб. на акцию, дивидендная доходность может составить 5,8%.

Общая сумма выплат может составить 216 млрд руб., что соответствует дивидендной политике компании, которая предполагает выплату в размере 50% от чистой прибыли по МСФО и предусматривает возможность таких выплат два раза в год. Чистая прибыль Роснефти по МСФО в 1П22 составила 432 млрд руб. ВОСА по промежуточным дивидендам состоится 23 декабря.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 14 ноября | Русагро | Финансовые результаты по МСФО за 3К22 |

| Вт, 15 ноября | Ozon | Финансовые результаты по МСФО за 3К22 |

| Ср, 16 ноября | МТС | Финансовые результаты по МСФО за 3К22 |

| Чт, 17 ноября | ||

| Пт, 18 ноября | ||

| Пн, 21 ноября | ||

| Вт, 22 ноября | ||

| Ср, 23 ноября | TCS Group | Финансовые результаты по МСФО за 3К22 |

| Чт, 24 ноября | Лензолото | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 9М22 |

| Пт, 25 ноября |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 61,06 | -0,59% | -18,80% |

| EUR/RUB | 62,73 | 2,17% | -26,36% |

| EUR/USD | 1,03 | 2,73% | -9,45% |

| DXY | 107,13 | -2,71% | 11,98% |

| Товарные рынки | |||

| Brent, $/барр. | 94,92 | -3,06% | 22,04% |

| Gold, $/унц. | 1 759 | 4,89% | -3,84% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 237 | 1,46% | -40,83% |

| РТС | 1 165 | 2,27% | -26,89% |

| DJIA | 33 748 | 4,15% | -7,13% |

| S&P 500 | 3 993 | 5,90% | -16,22% |

| NASDAQ Comp. | 11 323 | 8,10% | -27,62% |

| FTSE 100 | 7 346 | 0,63% | -0,52% |

| Euro Stoxx 50 | 3 884 | 4,74% | -9,63% |

| Nikkei 250 | 27 963 | 1,58% | -2,88% |

| Shanghai Comp. | 3 083 | 0,18% | -15,29% |

| Криптовалюта | |||

| Bitcoin | 16 793 | -18,88% | -64,28% |

| Ethereum | 1 261,10 | -19,96% | -65,81% |

| Ripple | 0,35 | -25,20% | -57,44% |

| Litecoin | 57,7 | -15,91% | -60,51% |