Мировые рынки: волатильность сохранится

Китайский рынок на прошлой неделе прибавил 5%, в основном за счет онлайн-ретейлеров, в частности Alibaba, ввиду того, что прибыль компании превзошла ожидания, а также увеличение программы выкупа акций с $15 млрд до $25 млрд до марта 2025 г. Другим фактором ралли стали ожидания того, что власти Китая будут придерживаться планов смягчения карантина, зафиксированных в 20 новых правилах, направленных на сокращение продолжительности карантина, массовое тестирование и регулярность его проведения, тогда как экономические ограничительные меры внутри страны остаются еще жесткими.

За выходные дни в стране впервые за шесть месяцев выявлены случаи смерти от коронавируса (мужчины в возрасте 87 лет, так как уровень вакцинации среди населения в возрасте от 70 лет ниже среднего по стране), в то время как число выявляемых случаев коронавируса продолжает расти. В городе недалеко от Пекина, который, по слухам, должен был стать примером для отмены коронавирусных ограничений, приостановлена работа школ, закрыты университеты, а жителей попросили оставаться дома в течение пяти дней. Ввиду планов КНР смягчить карантин ведущие мировые банки, в частности Goldman Sachs, JPMorgan, Citi и т.д. выпустили относящиеся к китайскому рынку рекомендации «покупать».

В лидеры роста также вошли российские 10-летние суверенные облигации (+4%), акции сталелитейных компаний (+3,5%), индекс MSCI Турции (+3,2%), акции фармацевтических компаний S&P 500 (+2,7%) и европейский фондовый рынок (+1,5%).

В число аутсайдеров вошли интернет-ретейлеры S&P 500 (-6,4%), нефть Brent (-6%), никель (-6%), медь (-4%), а также фондовые рынки Бразилии и России (-3%). Распродажа акций американских IT-компаний последовала за все еще «ястребиными» комментариями некоторых спикеров ФРС, согласно которым ставки продолжат расти, а конечная ставка может превысить 5%, в то время как многие инвестиционные банки, включая Citi, считают, что конечная ставка ФРС может приблизиться к 6%.

Тем не менее, мнения управляющих регулятора разделились. Одни считают, что ФРС следует замедлить темпы повышения ставок из-за экономических рисков (Кристофер Уоллер, Лори Логан, Чарльз Эванс) и внимательно следить за инфляцией и другими макроэкономическими данными, другие полагают, что ставки должны оставаться выше более высокой долгий период времени (Джеймс Буллард, считающий, что конечная ставка должна быть ближе к 7% на основе правила Тейлора, Мэри Дэйли, Сьюзан Коллинз, Лоретта Местер, Эстер Джордж).

Участники рынка на этот раз послушали «ястребов», чтобы зафиксировать прибыль после ралли предыдущей недели, когда на фоне замедления инфляции в октябре прислушались к комментариям о возможном снижении темпов роста ставок.

Мы считаем, что данные по инфляции будут способствовать более низким темпам повышения ставок, что видно и по другой статистике, в частности по динамике индекса цен производителей, замедлению темпов роста производства и индексу давления на глобальную цепочку поставок, который почти вернулся к докризисному уровню из-за значительного снижения перегруженности цепочки поставок. Текущий спред между 18-ти и трехмесячной ставками стал отрицательным, что указывает на ожидания снижения ставки в 2023 г.

Цены на нефть упали ввиду опасений по поводу введения карантина в новых районах в Китае, что негативно сказалось на сырьевых товарах и странах, ориентированных на экспорт, в частности на России и Бразилии.

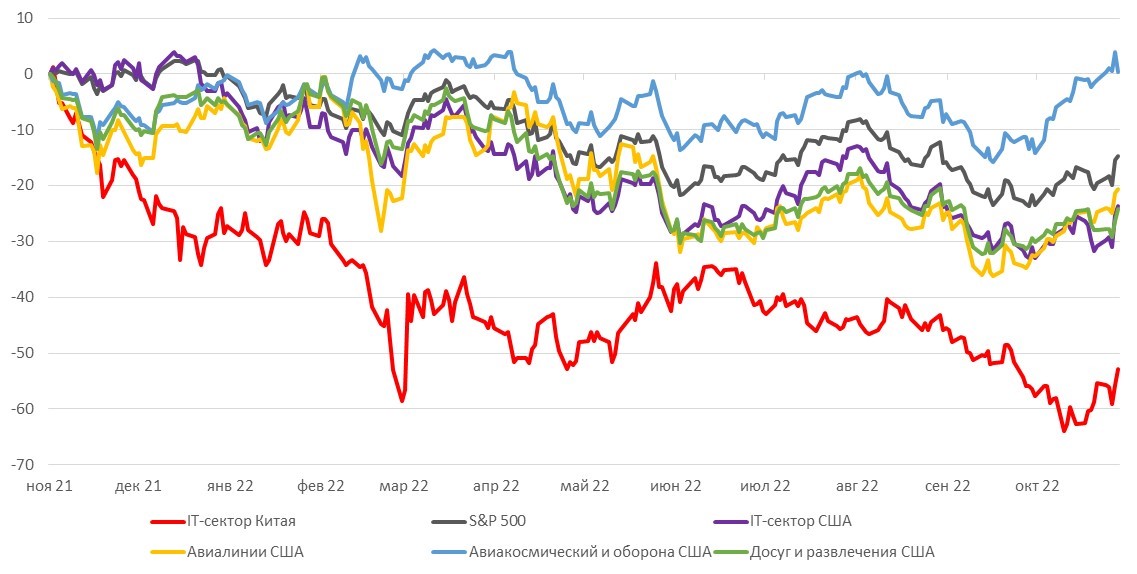

Динамика глобальных секторов с начала года, %

Источник: Bloomberg, ITinvest

Зарубежные рынки – предстоящая неделя

Инвесторы ждут комментариев, относящихся к темпам повышения процентных ставок в США. ФРС опубликует протокол своего ноябрьского заседания, на котором управляющие повысили бенчмарк на 75 б.п. в четвертый раз подряд.

Центральные банки Израиля, Новой Зеландии, Южной Кореи и Швеции примут решение о ставках. На неделе выйдут данные по индексу менеджеров по закупкам крупнейших экономик Европы.

Министры энергетики стран ЕС проводят экстренную встречу в Брюсселе, чтобы обсудить меры, включая ограничение цен на природный газ, чтобы обуздать резкий рост цен на электроэнергию в блоке по мере приближения зимы.

В четверг рынки акций и облигаций США закрыты, так как американцы отмечают День благодарения. На «черную пятницу» традиционно выпадает начало сезона праздничных распродаж в США.

Вторник, 22 ноября

- Китай: обзор экономики от Bloomberg

- Еврозона: индекс потребительской уверенности

- США: индекс производственной активности от ФРБ Ричмонда

- ОЭСР: «Экономический обзор» – анализ и прогнозы развития мировой экономики

Среда, 23 ноября

- США: данные по запасам нефти от Минэнерго

- США: протоколы заседания ФРС от 1-2 ноября

- Еврозона, Франция, Германия: индекс деловой активности (PMI) от S&P Global

- Россия: промышленное производство, ИЦП, ИПЦ

- США: индекс заявлений на покупку домов по ипотеке от MBA, объем заказов на товары длительного пользования, число первичных заявок на пособие по безработице, индекс деловой активности в производственном секторе от S&P Global, индекс настроения потребителей от Мичиганского университета, продажи новостроек

Четверг, 24 ноября

- Германия: индекс делового климата IFO

- Россия: золотовалютные резервы

- Ставка: ЮАР, Южная Корея, Шри-Ланка, Швеция, Турция

- Мексика: протоколы заседания ЦБ

- ЕС: протоколы заседания ЕЦБ

- Министры энергетики стран ЕС соберутся на внеочередное заседание в Брюсселе, чтобы обсудить решения проблемы резкого роста цен на электроэнергию в блоке по мере приближения зимы

Пятница, 25 ноября

- Франция, Италия: индекс потребительской уверенности

- Испания, Швеция: индекс цен производителей (PPI)

- Германия: ВВП

Российский рынок за неделю

На прошлой неделе рубль укрепился к доллару и к евро до 60,4 руб. и 62,4 руб., соответственно. Индекс Мосбиржи снизился на 0,5%, РТС - на 0,97%.

Лидеры и аутсайдеры

-205.png)

Источник: ITI Capital

Лидерами роста стали Qiwi (+21,63%), Детский мир (+21,62%), ТМК (+11,76%), ПИК (+5,4%), TCS Group (+5,26%), Ozon (+4,72%), ОГК-2 (+2,7%).

В число аутсайдеров вошли Роснефть (-4,94%), Татнефть (ап: -3,62%; ао: -2,21%), Алроса (-3,39%), Русгидро (-3,33%), Мечел (ап -2,61%), Новатэк (-2,31%).

Долговой рынок

Рынок рублевых облигаций на прошлой неделе получил поддержку со стороны покупателей. Оптимизм был обусловлен успешными первичными аукционами Минфина, на которых был размещен максимальный за всю историю рынка еженедельный объем ОФЗ (более 820 млрд руб.). В результате доходность на дальнем участке опустилась примерно на 30 б.п., закрепившись в районе 10% годовых. Стоимость коротких гособлигаций практически не изменилась. Как следствие, наблюдаемый в последнее время максимальный наклон кривой несколько уменьшился (спред между двухлетними и десятилетними облигациями сузился до 200 б.п.).

На еженедельном первичном аукционе в минувшую среду, 16 ноября, вновь предлагалось три лота без ограничения объема. Это были «классические» ОФЗ 26241 с погашением в ноябре 2032 г., новый флоатер 29022 (погашение в июле 2033 г.) и инфляционный линкер 52004.

Министерство не стало предлагать значительную премию ко вторичному рынку при размещении ОФЗ с постоянным купоном, продав в итоге бумаги на 54 млрд руб. (объем спроса – 254 млрд руб.). Средневзвешенная доходность сложилась на уровне 10,18% годовых, что предполагает премию к уровню открытия в размере 3-4 б.п.

Наибольшую интригу принес второй аукцион, на котором проходимо дебютное размещение нового флоатера с предельным объемом выпуска 750 млрд руб. Неожиданно, впервые в истории российского долгового рынка, был выкуплен сразу весь объем бумаг, в то время как объем заявок превысил 904 млрд руб. Определенную техническую поддержку аукциону придало погашение в тот же день другого флоатера серии 29012 на сумму 250 млрд руб. По всей видимости министерство решило повторить историю 2020 г., когда был размещен рекордный объем долга с плавающей ставкой (3,5 трлн руб. из 5,3 трлн руб. всего за 2020 г.), а основными покупателями выступили крупнейшие госбанки за счет средств, привлеченных в рамках долгосрочного прямого РЕПО.

Третий лот был продан в объеме 19 млрд руб., что является весьма неплохим объемом для данного типа инструмента. В результате с начала года внутренний госдолг увеличился примерно на 1,3 трлн руб.

В законе о бюджете на текущий год чистое привлечение за счет ОФЗ заявлено в объеме 2,2 трлн. руб. Таким образом, с учетом плановых погашений до конца года на сумму порядка 1,1 трлн руб. еще есть возможность привлечь около 2 трлн руб. С учетом успехов последних недель это вполне вероятное событие в оставшиеся до конца декабря пять аукционных дней.

Нельзя исключить, что министерство постарается реализовать данную стратегию с целью сокращения потребности в использовании средств ФНБ (в особенности это станет заметно в 2023 г.), а также сокращения давления на кривую ОФЗ с постоянным доходом. Акцент на инструменты с плавающим купоном также косвенно указывает на ожидания скорого разворота в текущем монетарном цикле.

Итоговое заседание Банка России по ДКП в этом году пройдет 16 декабря. Наш базовый прогноз пока остается неизменным и предполагает сохранение ключевой ставки на уровне 7,5%. Несмотря на благоприятную поступающую статистику по инфляции у регулятора пока не много стимулов для дальнейшего смягчения монетарных условий. Так, по данным Росстата с 8 по 14 ноября инфляция составила 0,06% (0,01% неделей ранее). Однако если исключить рост цен на плодоовощную продукцию, то потребительские цены могли бы снизиться. Годовой показатель инфляции также продолжил снижаться до 12,4%.

С другой стороны, давление увеличивающихся бюджетных расходов на цены со стороны в ближайшее время начнет проявлять себя все сильнее, а глубина падения российской экономики пока не столь значительна, как изначально ожидалось (ВВП в 3К22 сократился на 4%, что лучше ожиданий).

Обобщая все эти факторы, наиболее верным решением для Банка России в настоящее время было бы принятие консервативной выжидательной стратегии. Принимая во внимание вероятную паузу в текущем цикле ДКП с высокой вероятностью его скорого разворота, мы по-прежнему не видим существенного потенциала ценового роста ОФЗ в ближайшее время.

Новости

Татнефть СД рекомендовал дивиденды за 9М22 в размере 39,57 руб./акция с учетом ранее выплаченных дивидендов за 1П22. В 1П22 компания выплатила 32,71 руб. на акцию. Таким образом, выплаты по итогам 3К22 могут составить 6,86 руб. на акцию, дивидендная доходность может составить 1,8%.

На выплату будет направлено 50% чистой прибыли компании по РСБУ за этот период, что соответствует дивидендной политике компании.

Дата, на которую определяются лица, имеющие право на получение дивидендов, - 10 января 2023 г.

Детский мир: серия из четырех выкупов акций? Актуальный вопрос текущего момента - стоит ли ориентироваться на цену 71,5 руб./акция обязательного выкупа, подразумевающую 18%-ный рост к текущей стоимости? Гарантий того, что выкуп всей доли акций в свободном обращении (free-float) будет осуществлен именно по данной цене, нет. Однако, на наш взгляд, логика проведения сделки говорит о том, что это весьма вероятно в следующем году.

1. Выкуп обязательный на 1,6 млрд руб. (3,6% капитализации)

Цена выкупа акций у акционеров Детского мира, которые не будут голосовать по вопросу о реорганизации компании в частную или проголосуют «против», составит 71,5 руб. за бумагу. Цена рассчитывалась как средневзвешенная цена акций Детского мира (DSKY) за один месяц, предшествующий дате объявления о предстоящей реорганизации компании (7 ноября). Сумма денежных средств, которые Детский мир может потратить на выкуп акций, не может превысить 10% стоимости чистых активов компании на дату внеочередного общего собрания акционеров (на текущую дату это приблизительно 1,6 млрд руб.).

Собрание акционеров, на котором будет принято решение о трансформации ПАО в частную компанию, пройдет 29 декабря. Предъявить акции в выкупу можно до 13.02.23 и получить деньги до 15.03.23. Акции будут выкуплены в случае утверждения плана реорганизации, у которой большие шансы быть одобренной, учитывая, что для этого необходимо, чтобы на собрание акционеров пришло 50% акционеров (кворум) и проголосовало 75% от присутствующих (эффективно 37,5%). При гипотетическом повторном собрании кворум будет достигнут при 30% (эффективно 22,5%). Стратегические акционеры Детского мира владеют около 30% капитала компании, поэтому с большой долей вероятности реорганизация пройдет.

2. Добровольный выкуп акций на 3 млрд руб. (6,8% капитализации) для сдерживания волатильности

Совет директоров Детского мира одобрил запуск программы выкупа акций на Мосбирже общим объемом до 3 млрд руб. на фоне резко возросшей волатильности за несколько последних торговых сессий. Программа рассчитана на полгода, но может быть продлена или завершена раньше срока. Данная программа не предусматривает фиксированного ценового индикатора и необязательно может быть выполнена в полном объеме.

Тем не менее, учитывая общий импульс движения к непубличной форме собственности, рыночную волатильность, вероятность реализации выкупа существенна, на наш взгляд.

3. Добровольный выкуп акций у акционеров (до 100%), не пожелавших участвовать в обмене акций публичной компании на акции непубличной компании будет продолжаться ориентировочно с мая-июня 2023 г. до августа 2023 г. Цена может устанавливаться произвольно, но скорее всего, оценка в 71,5 руб./акция останется ориентиром, согласно компании. Насколько мы понимаем, выкуп будет осуществляться дочерней компанией Детского мира на заемные средства.

4. Обязательный выкуп при аккумулировании 30%. Обязательное предложение о выкупе акций будет запущено после этапа добровольного предложения в августе-сентябре 2023 г. и будет продолжаться в течение периода времени, предусмотренного законом (аналогично пункту 1).

Газпром нефть Совет директоров Газпром нефти рекомендовал дивиденды за девять месяцев 2022 г. в размере 69,8 руб./акция (~15% дивидендная доходность по текущей цене 466 руб./акция), что на 28% выше прогноза опрошенных ранее Интерфаксом аналитиков в 54,5 руб./акция. Внеочередное собрание акционеров по этому вопросу состоится 19 декабря. Дата, на которую определяются лица, имеющие право на получение дивидендов, 30 декабря 2022 г.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 21 ноября | ||

| Вт, 22 ноября | ||

| Ср, 23 ноября | TCS Group | Финансовые результаты по МСФО за 3К22 |

| Positive Technologies | День инвестора | |

| Чт, 24 ноября | Лензолото | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 9М22 |

| Пт, 25 ноября | ||

| Пн, 28 ноября | Русгидро | Финансовые результаты по МСФО за 3К22 |

| Вт, 29 ноября | ||

| Ср, 30 ноября | ||

| Чт, 1 декабря | АФК Система | Финансовые результаты по МСФО за 3К22 |

| Пт, 2 декабря |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 60,40 | 0,25% | -18,72% |

| EUR/RUB | 62,44 | 0,38% | -26,64% |

| EUR/USD | 1,03 | -0,21% | -9,97% |

| DXY | 106,93 | 0,60% | 12,72% |

| Товарные рынки | |||

| Brent, $/барр. | 87,62 | -8,72% | 11,78% |

| Gold, $/унц. | 1 751 | -1,16% | -4,83% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 206 | -0,50% | -42,73% |

| РТС | 1 147 | -0,97% | -29,41% |

| DJIA | 33 746 | -0,01% | -7,13% |

| S&P 500 | 3 965 | -0,69% | -16,80% |

| NASDAQ Comp. | 11 146 | -1,57% | -28,76% |

| FTSE 100 | 7 386 | 0,92% | -0,15% |

| Euro Stoxx 50 | 3 925 | 1,46% | -9,06% |

| Nikkei 250 | 27 900 | -1,29% | -2,94% |

| Shanghai Comp. | 3 097 | 0,32% | -15,24% |

| Криптовалюта | |||

| Bitcoin | 16 577 | -1,74% | -65,80% |

| Ethereum | 1 208,20 | -4,60% | -69,68% |

| Ripple | 0,38 | 1,89% | -57,83% |

| Litecoin | 62,8 | 4,53% | -58,65% |