Petrobras (Ba2/BB-/BB-). Самый недооцененный нефтегазовый мейджор

О компании

Petrobras — государственная бразильская нефтяная корпорация, крупнейшая компания на бразильской бирже SE Bovespa и крупнейший налогоплательщик в Бразилии. Основана в 1953 г.

Petrobras — крупнейшая нефтяная компания в Латинской Америке и седьмая в мире по объему добычи (2 млн б/с). В 2020 г. Petrobras вошла в топ-20 компаний по объему выручки. Petrobras — одна из самых влиятельных компаний в нефтегазовой отрасли, занимает 70-е место в рейтинге Global Fortune 500 за 2020 г.

Petrobras владеет значительными нефтегазовыми и энергетическими активами в 16 странах Африки, Северной и Южной Америки, Европы и Азии. Компания известна во всем мире своей технологией разведки сверхглубоководных месторождений нефти.

В 2020 г. Petrobras отчиталась об исторически лучших операционных показателях, преодолев значительные трудности, связанные с пандемией, снижением мирового спроса на топливо и низкими ценами. Компания сообщила о годовом рекорде добычи нефти и СПГ в 2,28 млн б/с и 2,84 млн бнэ в сутки. Предыдущие рекорды добычи, которые пришлись на 2015 г., составили 2,23 млн б/с и 2,79 млн бнэ в сутки, соответственно.

1. Наши рекомендации

Мы считаем, что облигации Petrobras будут выглядеть лучше рынка в ближайшее время, восстанавливаясь после недавней распродажи, вызванной неожиданными перестановками в менеджменте. Мы рекомендуем обратить внимание на бумаги средней дюрацией.

2. Структура собственности:

Правительство Бразилии напрямую владеет 54% обыкновенных голосующих акций Petrobras, в то время как Бразильский банк развития и Фонд национального благосостояния Бразилии (Fundo Soberano) — по 5%, таким образом, государство прямо и косвенно владеет 64% компании. Доля акций Petrobras в свободном обращении составляет 25%.

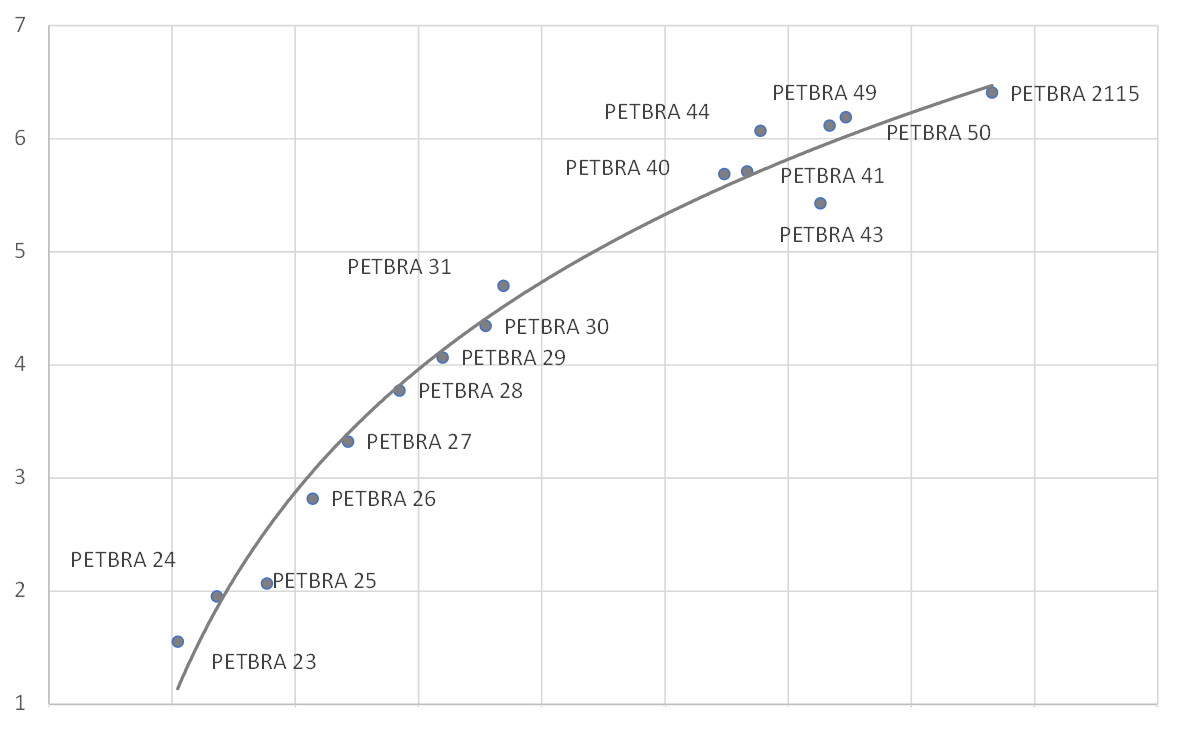

3. Инвестиционные параметры (кривая доходности, анализ спредов):

Источник: Bloomberg, ITI Capital

Потенциал роста цены: Спреды Petrobras к аналогичным долларовым выпускам Pemex на среднем отрезке кривой на 100 б.п. уже средних исторических значений. Мы считаем, что среднесрочные облигации и более длинные облигации наиболее привлекательны среди бразильских долларовых выпусков со среднесрочным потенциалом роста цены в 10%.

Сейчас в обращении находятся различные мультивалютные выпуски облигаций Petrobras на общую сумму более $30 млрд. В последние недели облигации находились под существенным давлением в связи с корпоративным конфликтом (замена генерального директора) и демонстрировали отстающую динамику, несмотря на благоприятную конъюнктуру на нефтяном рынке. Мы предполагаем, что бумаги недооценены и ожидаем восстановления их стоимости в ближайшем будущем. Из большинства долларовых облигаций мы предпочитаем PETBRA 31, так как считаем это оптимальным вариантом с точки зрения потенциала сужения спреда и ликвидности.

4. Финансовые показатели:

В конце февраля 2021 г. Petrobras сообщила об отличных финансовых результатах за 2020 г., несмотря на сложную рыночную конъюнктуру. Несмотря на то, что общая выручка снизилась почти на 30% из-за падения цен на нефть, компании удалось добиться заметного роста рентабельности. Рентабельность EBITDA достигла 55% против 44% в 2019 г. благодаря эффективному контролю над издержками. Чистая прибыль практически не изменилась по сравнению с предыдущим годом.

Добыча нефти и газа достигла исторического максимума в 2,28 млн б/с и 2,84 млн бнэ, соответственно, в то время как большинство мировых конкурентов компании сообщили о сокращении объема производства. Экспорт нефти и мазута также достиг исторических максимумов. Продажи нефти выросли на 33%.

Несмотря на то что цены на нефть упали на 35%, операционный денежный поток (CFFO) смог увеличится на 13%, а свободный денежный поток (FCF) — на 20%. Сильные результаты позволили компании продолжить сокращать долговое плечо. Общий долг компании сократился на $11,6 млн, до $75,5 млрд с $87,1 млрд на 31 декабря 2019 г. Сокращение долга, в сочетании со снижением стоимости его обслуживания позволили оптимизировать леверидж — соотношение чистый долг/EBITDA в 2020 г. опустилось до 2,1x. Проценты, уплаченные на баррель добытой нефти, составили $3,8 в 2020 г. против $7,8 в 2015 г. (снизившись на 51%) и в среднем $7,7 в 2015-2019 гг.

Компания принимает меры по оптимизации управления запасами. Запасы сократились, достигнув минимума с 2011 г., что будет способствовать снижению неэффективности и перераспределению капитала в целях более оптимального использования.

Отдельные финансовые показатели Petrobras по МСФО

-209.png)

Источник: данные компании

5. Положительные факторы/возможности:

- Высокие цены на нефть поддерживают операционный денежный поток и формируют подушку ликвидности

- Сильные рыночные позиции. У компании монополия на импорт нефтепродуктов в Бразилию

- Гарантированная государственная поддержка при неблагоприятном сценарии

- Доступ к источникам рефинансирования, солидные финансовые показатели

- Приемлемые уровни рентабельности добычи (около $27 за Brent) по сравнению с сопоставимыми международными компаниями

- Несмотря на вторую волну коронавируса в Бразилии, компании удается продолжать добывать углеводороды и проводить техническое обслуживание

- Временное снижение федерального налога на дизельное топливо

6. Ключевые риски:

- Недавнее вмешательство государства в политику ценообразования на рынке топлива и другие нерыночные корпоративные практики

- Повышение финансовых и эксплуатационных расходов в связи со снижением цен на нефтепродукты

- Государственная политика экспортного ценообразования постоянно негативно сказывается на Petrobras

- Участие в коррупционных скандалах в предыдущие годы