Утренний обзор

Зарубежные рынки

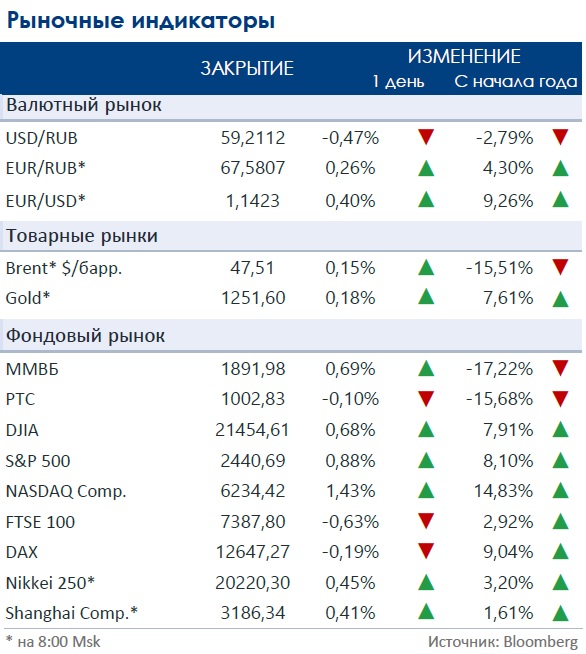

Настроение на рынках вчера задавили центробанки. Последние комментарии глобальных регуляторов спровоцировали risk-on среди инвесторов, на фоне чего американские индексы показали самый большой рост за два месяца. Индекс S&P 500 прибавил 0,9%, акции банковского сектора выросли до мартовских максимумов. Технологические акции развернулись после падения, Nasdaq прибавил 1,4%. Раллировали акции компаний с малой капитализацией: Russell 2000 вырос на 1,6%.

Позитивные настроения нашли отражение и на торгах в Азии: китайские, японские, южнокорейский индексы утром растут, в лидерах - финансовый и технологический сектор.

Вчера в течение дня евро, подскочивший ранее на комментариях главы ЕЦБ М. Драги о росте инфляции и сокращении стимулирования, подешевел на заявлении европейского регулятора о том, что рынок неверно понял г-на Драги. Однако впоследствии единая валюта развернулась на заявлении управляющего Банка Англии М. Карни о необходимости скорого повышения ставок. На этом фоне фунт подорожал, евро торгуется на уровне годовых максимумов. Канадский доллар также вырос на заявлениях главы Банка Канады о возможности повышения ставок.

Нефть

Как и прогнозировал вчера Американский институт нефти, запасы сырой нефти в США выросли (+0,1 млн барр. за неделю). Впрочем, участники рынка обратили внимание на статистику по запасам бензина, показавшую снижение на 0,9 млн барр.: вечером нефть торгуется возле отметки 47,5 долл. за баррель Brent, прибавляя 0,4%.

Российский рынок

Основные индексы российского рынка торговались в среду разнонаправленно на фоне восстановления нефти и ослабления рубля вследствие окончания поддержки от налогового периода, а также сворачивания мировыми регуляторами мягкой денежно-кредитной политики. ММВБ вырос на 0,7%, РТС потерял 0,1%.

В лидерах роста были бумаги некоторых нефтяных и добывающих компаний: ЛУКОЙЛ (+2,66%), ММК (+2,59%), Татнефть (ао +2,32%), Северсталь (+2,30%), АЛРОСА (+2,25%).

Аутсайдерами стали Башнефть (ао -2,49%), ТМК (-1,16%) и Сбербанк (ао -1,09%).

Компании

ФНС разрешила Mail.ru Group не платить НДС с выручки от виртуальных покупок в соцсетях. В связи с этим компания 10 августа планирует опубликовать обновленный прогноз на 2017 год. Акции Mail.Ru прибавляют 5% на новостях.

Выручка группы ВТБ за 5М17 увеличилась в 28 раз г/г до 50,1 млрд руб. Чистый операционный доход до резервов вырос на 27% г/г. Чистый процентный доход увеличился на 12,8% на фоне продолжающегося восстановления чистой процентной маржи (составила 4,1%, +60 б.п. г/г). Чистый комиссионный доход вырос на 13% г/г.

Согласно источникам, книга заявок SPO Полюса была переподписана по нижней границе 33,25 долл. за расписку, или 66,5 долл. за акцию.

Акционеры НКХП одобрили дивиденды за 2016 год в размере 2,359939 руб. на акцию. Дивидендная доходность может составить 1,3%, реестр закроется 10 июля.

В четверг акции Роснефти последний день торгуются с дивидендами, у Сургутнефтегаза, ФСК ЕЭС и МТС пройдут ГОСА. Из макростатистики ожидаются данные по ВВП США за 1К17 и по безработице в Америке, а также индекс потребительской уверенности по Еврозоне.

Календарь корпоративных событий

| 29 июня | Сургутнефтегаз: | ГОСА |

| ФСК ЕЭС: | ГОСА | |

| МТС: | ГОСА | |

| 30 июня | ГАЗПРОМ: | ГОСА |

| Россети: | ГОСА | |

| АЛРОСА: | ГОСА | |

| Мегафон: | ГОСА | |

| Башнефть: | ГОСА | |

| Московская биржа: | Совет директоров (целесообразность промежуточных дивидендов) |

Календарь ключевых макроэкономических событий

| чт | 29 июня | ✔ США: ВВП 1К17, безработица ✔ Еврозона: индекс потребительской уверенности |

| пт | 30 июня | ✔ Еврозона: инфляция ✔ Великобритания: ВВП 1К17 ✔ Россия: текущий баланс ✔ Китай: индекс деловой активности ✔ Япония: безработица, инфляция, промышленное производство ✔ США: количество буровых установок |