Positive Technologies: сектор кибербезопасности на подъеме

Несмотря на традиционную сезонную слабость второго квартала сильные финансовые результаты Positive Technologies 2К22 подтверждают тезис о том, что в России началась масштабная трансформация рынка кибербезопасности. При этом продажи компании за июль (+66% г/г) свидетельствуют о том, что активный рост продолжится и в 3К22. Более того, такая динамика может наблюдаться еще несколько лет.

По прогнозам Центра Стратегических Разработок (ЦСР), сегмент рынка безопасности, относящийся к российским вендорам, увеличится на 25% г/г в 2022 г. и на 56% г/г – в 2023 г. Бенефициар этого роста – Positive Technologies, выручка которой удвоилась во 2К22, что увеличивает реалистичность целей менеджмента по ежегодному удвоению объема бизнеса.

Увеличение диверсификации выручки компании во 2К22 подтверждает тезис о том, что Positive Technologies является по-настоящему мультипродуктовой компанией, имеющей достаточно широкий портфель продуктов, чтобы суметь заместить иностранных вендоров, покинувших рынок после февраля, и не только вырасти вместе с рынком, но и значительно увеличить на нем свою долю. Удвоение к/к числа акционеров компании говорит о том, что бумага пользуется повышенным спросом со стороны инвесторов.

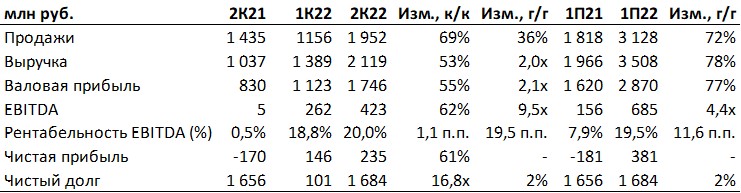

Сильные результаты по МСФО за 2К22…

- Выручка: +104% г/г (+53% к/к), до 2,1 млрд руб., показатель выручки превысил объем продаж в связи с признанием части отложенной выручки 1К22;

- Валовая прибыль увеличилась на 110% г/г (+55% к/к), до 1,7 млрд руб.;

- EBITDA: +110% г/г (+55% к/к), до 1,7 млрд руб. Норма EBITDA составила 20,0% по сравнению с 18,8% в 1К22 и 0,5% в 2К21;

- Чистая прибыль составила 235 млн руб. (+61% к/к) против убытка в 170 млн руб. в 2К21;

- Чистый долг компании вырос на 2% г/г, до 1,7 млрд руб., увеличившись к/к с 101 млн руб. на конец 1К22 благодаря сезонному фактору и выплате дивидендов. Отношение чистого долга к EBITDA LTM составило 0,52 (vs 0,44 в 2021);

- Объем продаж во 2К22 вырос на 36% г/г (+69% к/к), до 2 млрд руб.

…и, соответственно, за 1П22…

- Выручка выросла на 78% г/г, до 3,5 млрд руб.;

- Валовая прибыль выросла на 77% г/г, до 2,9 млрд руб.;

- EBITDA: +77% г/г, до 2,9 млрд руб. Норма EBITDA составила 19,5% по сравнению с 15% в 1П21;

- Чистая прибыль: 381 млн руб. vs убытк в 181 млн руб. в 1П21;

Объем продаж в 1П22 вырос на 72% г/г, до 3,1 млрд руб.

Финансовые результаты по МСФО за 2К22

Источник: PT, ITI Capital, Интерфакс

….при этом и начало 3К22 впечатляет

На момент раскрытия отчетности по МСФО за 1П22 компания также подвела операционные результаты за 7М22. Объем продаж за июль 2022 г. вырос на 66% г/г, до 961 млн руб. Суммарный объем продаж за семь месяцев 2022 г. составил 4,1 млрд руб. (+71% г/г). Стоит отметить, что 1П22 традиционно является «слабым сезоном», основные объемы продаж и продлений лицензий приходятся на конец календарного года, на 4К. Комментарии IT-компаний указывают на то, что после потрясений февраля 2022 г. отечественные клиенты возвращаются к привычной практике работы, «размораживая» IT-бюджеты. При этом лидером спроса стал сегмент кибербезопасности.

Результаты 2К22 выглядит впечатляющими даже на фоне рекордных продаж 1К22 Продажи в 1К22 выросли более чем в три раза г/г, до 1156 млн руб., при этом основной рост пришелся на последний месяц – март и связан в первую очередь с уходом большинства зарубежных вендоров из России после февральских событий. По нашим расчётам, продажи в марте в текущем году превысили показатель прошлого года на 600 млн руб. При этом объем продаж в июле 2022 г. превысил сравнительный показатель июля прошлого года почти на 400 млн руб. Таким образом, говорить об истощении новых источников спроса после положительных потрясений марта не приходится. Увеличение продаж логично будет содействовать росту выручки в 4К22.

Укрепление позиций мультипродуктовой компании

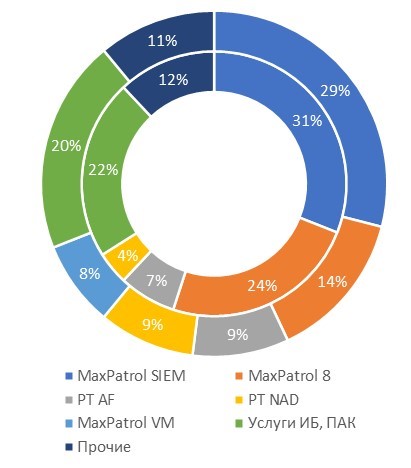

Диверсификация продаж…В структуре продаж по итогам 1П22 ключевыми продуктами компании стали MaxPatrol SIEM (29% продаж), MaxPatrol 8 (14%) и PT Application Firewall (9%). Стоит отметить активную диверсификацию продаж по итогам 1П22: если в 1П21 на продукты MaxPatrol SIEM и MaxPatrol 8 (топ-2 продукта) приходилось 55% продаж, то в 1П22 их суммарная доля снизилась до 43%.

Диверсификация является важным признаком мультипродуктовой компании, которой и является Positive Technologies, располагающая портфелем из 15 продуктов. Широкий спектр продуктов долгосрочно позволяет компании создать целую экосистему для клиентов, повышая их лояльность и увеличивая эффективность своих разработок.

Доля продаж по продуктам

С другой стороны, наличие готовой широкой линейки решений ставит Positive Technologies в выигрышное положение относительно других конкурентов из России, «дружественных» стран. У компании есть возможность замещать ушедшие с российского рынка продукты здесь и сейчас, занимая высвобождающуюся долю рынка.

…при ускорении роста продаж новых продуктов Компания отмечает высокие темпы роста продаж всех ключевых продуктов и услуг: PT Network Attack Discovery (+236% г/г), PT Application Inspector (+132%), PT Application Firewall (+124% г/г), MaxPatrol SIEM (+63% г/г), PT Multiscanner/Sandbox (+22% г/г), услуги в области информбезопасности (ИБ) (+128% г/г), техническая поддержка (+52% г/г). Новый продукт MaxPatrol VM вышел в лидеры роста продаж, его доля в общих продажах достигла 8% по итогам 1П22.

Масштабирование продаж новых продуктов будет не только повышать выручку, но и рентабельность компании.

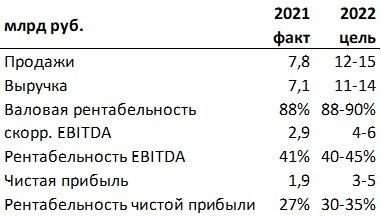

Целевые показатели на 2022 г.

Источник: PT, ITI Capital

Прогноз на 2022 г. подтвержден

Компания умеет эффективно реализовывать поставленные стратегические задачи. Так, в последние годы успешно были выполнены стратегические цели по достижению объёма выручки в период 2019-2020-2021 до уровней 4—6—8 млрд руб. соответственно. Логично ожидать, что поставленная в апреле задача перехода к стратегии удвоения выручки каждый год (по сравнению с удвоением каждые два года ранее) также будет решена.

В апреле менеджмент давал следующие прогнозы на 2022 г:

- Продажи: +54–92% г/г, до 12–15 млрд руб.;

- Выручка: +55–97% г/г, до 11–14 млрд руб.;

- Валовая рентабельность: +0,2–2,2 п.п. г/г, до 88-90%;

- Скорр. EBITDA: +38–107% г/г, до 4–6 млрд руб., норма EBITDA может составить 40-50% при долгосрочном целевом ориентире до 53%;

- Чистая прибыль: +58–163% г/г, до 3–5 млрд руб., рентабельность по чистой прибыли может достичь 30-50%.

Доля Positive Technologies будет расти

Рынок кибербезопасности ждет ускоренное развития в 2023-24 гг. При этом отечественные вендоры избегут падения и в 2022 г. Согласно прогнозу Центра стратегических разработок (ЦСР), рынок кибербезопасности в России может упасть в 2022 на 11% г/г в целом, но вырасти на 25% г/г в российском сегменте (отечественные вендоры). Падение рынка в меньшей степени связано с падением бюджетов на IT, и в большей - с техническими проблемами оплаты и проведения конкурсов за закупку ПО, операционной инерции в переключении на отечественные продукты.

Согласно прогнозу ЦСР, российский сегмент рынка вырастет на 28 млрд руб. в 2022 г., при этом Positive планирует нарастить свою выручку на 4-7 млрд руб. в 2022 г., что соответствует 15-26% прироста российского сегмента рынка. Доля Positive Technologies в приросте российского рынка за 2022 г., как ожидается, превзойдет долю Positive (7%) в структуре российского рынка в 2021 г. На наш взгляд, тренд опережения роста даже российского сегмента рынка подтверждается и прежними темпами роста компании, и результатами за 1П22 (рост выручки на 78% г/г). Опережающий рост функция развития новых продуктов компании и ограниченной конкуренции со стороны других отечественных вендоров в сегменте B2B.

Дивиденды выплачены. Ждём новых?

Компания может позволить себе увеличивать дивиденды, так как является одним из бенефициаров ухода иностранных вендоров с российского рынка и переориентации IT-бюджетов реального сектора российской экономики на кибербезопасность.

СД Positive Technologies 6 апреля рекомендовал выплатить дивиденды акционерам в размере 14,4 руб. на акцию, или 950 млн руб., что подразумевает дивидендную доходность на уровне 1,56%. Общая сумма дивидендов равна 50% от чистой прибыли по МСФО, полученной за 2021 г. (1,9 млрд руб.), что соответствует дивидендной политике компании. Дивиденды были выплачены во 2К22, ожидаемо способствовав росту чистого долга во 2К22.

Менеджмент планирует, что в текущем 2022 г. чистая прибыль вырастет до 3–5 млрд руб. Таким образом, дивиденды за 2022 г. могут составить 22,7 руб.–37,9 руб./акция, что подразумевает дивидендную доходность 2-3,3%.