Спрос на китайский рынок акций повышается

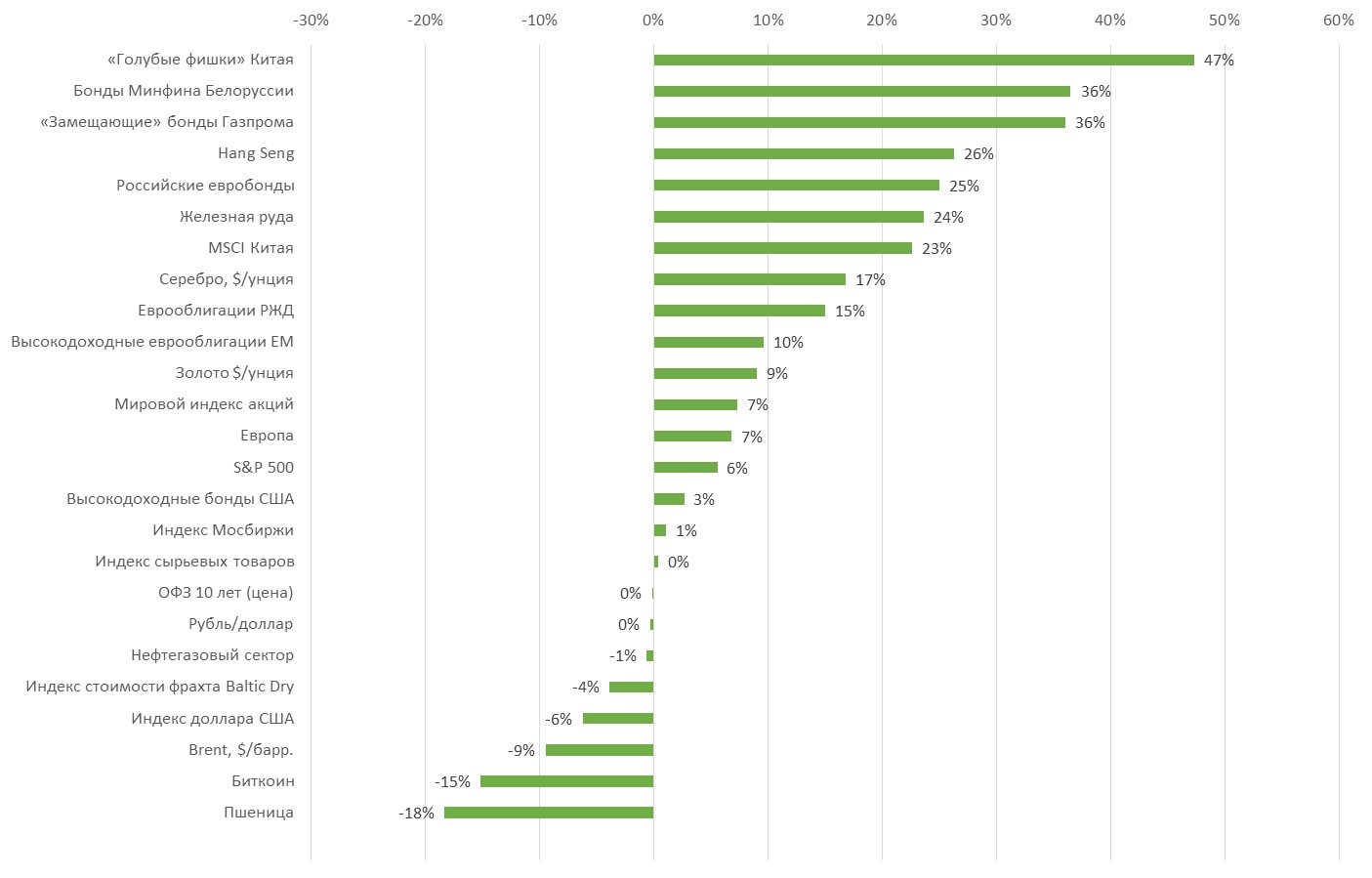

Лучшие активы с ноября: китайские и российские еврооблигации

С начала ноября индекс Hang Seng вырос на 33%, а большинство крупных «голубых фишек», в частности NIO, Alibaba, KE, подорожало более чем на 40%. С начала ноября рост китайских акций более чем в семь раз превзошел рост акций США, которые прибавили скромные 6%, растеряв все свои основные достижения из-за комментариев представителей ФРС США. При этом с начала года китайские акции подешевели на 29%, а с пиковых уровней февраля 2021 г. - более чем на 70%, поэтому дисконт остается крайне высоким.

В число аутсайдеров по итогам месяца вошел индекс волатильности (-26%), пшеница (-18%) из-за продолжения исполнения обязательств в рамках зерновой сделки России и Украины, нефть Brent (-10%) и глобальный индекс доллара (-7%) из-за ожидающегося замедления роста ключевой ставки США.

В лидеры роста с ноября вошли наиболее перепроданные активы, в частности акции Bilibili (+115%), TME (+98%) и GDS Holding (+90%). Как следствие, в лидеры роста вышел китайский индекс KWEB (+47%), среди прочих активов – еврооблигации Белоруссии (+37%), еврооблигации Газпрома (+36%), отдельные выпуски которого подлежат замене на российские облигации до конца года, еврооблигации Сибура, Банка развития Белоруссии и другие бумаги (+30%).

Суверенные еврооблигации России и Белоруссии подорожали более чем на 25% в валюте по итогам месяца. Ноябрь стал третьим месяцем по темпам роста российских еврооблигаций после июля и августа, когда действовал 430-ФЗ, предписывающий российскому правительству и компаниям обслуживать свои внешние обязательства в рублях. С падения рынка в марте-апреле большинство российских еврооблигаций подорожало более чем на 180% и сейчас торгуется с дисконтом 25-30% к номинальной стоимости по сравнению с дисконтом 70% всего восемь месяцев назад.

Помимо акций и облигаций за последние две недели на 25% подорожала железная руда, серебро и другие сырьевые товары ввиду новостей о снятии коронавирусных ограничений в Китае. Цены на золото выросли на 10%, так как ФРС указала на менее резкое повышение ставок, хотя бенчмарки останутся повышенными еще долгое время.

Увеличение числа рабочих мест в США в ноябре на 260 тыс., о чем стало известно на прошлой неделе, указывает на то, что занятость останется повышенной, намного выше уровней, предшествовавших пандемии (193 тыс.). Рост числа рабочих мест пришелся в основном на сектор услуг, гостиничный бизнес, сферу досуга и развлечений – этот бизнес был ограничен во время пика пандемии и сейчас восстанавливается, заработная плата также продолжает активно расти.

Данные по инфляции за ноябрь в США выйдут 13 декабря, решение ФРС о повышении ставки будут иметь решающее значение для спроса на ценные бумаги. Власти Европы и Турции некоторое время назад сообщили о замедлении инфляции из-за улучшения ситуации с поставками товаров, падения цен на сырье и снижения розничного спроса.

Глобальные активы с ноября 2022 г. по н.в., %

Источник: Bloomberg, ITinvest

Какие акции покупать в Китае?

Мы предполагаем, что если система здравоохранения КНР не будет перегружена, то в краткосрочной перспективе власти страны не будут закрывать целые учреждения, районы и города в случае роста заболеваемости коронавирусом. Основная проблема в случае новой вспышки COVID-19 и массовой госпитализации – нехватка карантинных учреждений и оборудование.

Мы ожидаем, что во многих отношениях снятие ограничений в Китае будет похоже на аналогичные процессы в большинстве других стран: ускорится рост, особенно в сфере потребления домашних хозяйств и услуг, инфляция, а циклическая политика станет менее мягкой. Однако в Китае рост может замедлиться на начальном этапе снятия ограничений, как это происходило в ряде стран Восточной Азии, в которых ранее действовали относительно жесткие коронавирусные ограничения.

В первую очередь мы рекомендуем покупать китайские ликвидные американские расписки, динамика которых в большей степени зависит от снятия коронавирусных ограничений и от регулирования IT-отрасли. К числу наиболее привлекательных инвестидей мы относим бумаги Bilibili, GDS Holdings, NIO, Alibaba и Tencent, среднесрочный потенциал роста которых составляет 50%, а в долгосрочной перспективе – более 200%, в результате чего они подорожают до уровней июля 2021 г. и приблизятся к февральским историческим максимумам.

-247.jpg)

Источник: Bloomberg, ITinvest

Коронавирусные ограничения в Китае

Шанхай и Ханчжоу вслед за другими городами, в частности Пекином, Шэньчжэнем и Гуанчжоу, в последние дни ослабили коронавирусные ограничения. На прошлой неделе власти намекнули на смягчение жестких коронавирусных ограничений, негативно сказавшихся на экономике и ставших причиной протестов, в которых приняли участие тысячи граждан страны. Ограничительные меры были смягчены после того, как вице-премьер КНР Сунь Чуньлань на прошлой неделе заявила, что борьба с пандемией перешла к новому этапу.

Столкнувшись с вызовами и проблемами, власти предпримут последовательные шаги для оптимизации мер борьбы с коронавирусом. Ограничения ослабляются, когда заболеваемость коронавирусом в Китае стала снижаться: в воскресенье был зарегистрирован 29171 случай заболевания COVID-19, что является минимальным показателем почти за две недели. Заболеваемость снизилась с пиковых 40 тыс. случаев в конце ноября, что частично может быть связано с сокращением масштабов массового тестирования, поскольку некоторые бессимптомные случаи остаются невыявленными.

Тем не менее, в Китае по-прежнему действуют жесткие правила тестирования, и для посещения закрытых помещений, в частности офисов, граждане должны сдать отрицательный тест на коронавирус. Города, в которых фиксируются вспышки заболеваемости, в частности Пекин, Гуанчжоу и Чунцин, остаются на карантине, школы и развлекательные заведения закрыты.

Нормализованные показатели секторов мировой экономики с февраля 2021 г. (пиковый уровень китайских акций), %

-679.jpg)

Источник: Bloomberg, ITinvest

Российский рынок за неделю

На прошлой неделе рубль ослаб к доллару и к евро до 62 руб. и 65 руб., соответственно. Индекс Мосбиржи снизился на 0,67%, РТС - на 2,94%.

Лидеры и аутсайдеры

-843.png)

Источник: ITI Capital

Лидерами роста стали Полюс (+22,31%), Северсталь (+20,4%), Softline (+17,54%), НЛМК (+14,55%), ММК (+10,88%), Сбербанк (ао +10,53%), Русгидро (+8,86%).

В число аутсайдеров вошли TCS Group (-4,82%), ТМК(-3,53%), Globaltrans (-3,43%), Мечел (ап -3,29%); Русал (-3,24%), Алроса (-1,29%), Яндекс (-1,18%).

Долговой рынок

Локальный долговой рынок вошел в фазу консолидации, где ожидаемо будет пребывать еще как минимум ближайшие пару недель. Котировки ОФЗ менялись в рамках узкого диапазона, таким образом доходность вдоль кривой осталась в промежутке 7,5-10,2% годовых. Низкая волатильность рынка связана с выжидательной позицией инвесторов перед финальным в этом году заседанием Банка России по ключевой ставке (состоится 16 декабря).

Консенсус-прогноз игроков совпадает с нашим базовым прогнозом и предполагает неизменность текущих параметров монетарной политики. В случае сохранения ключевой ставки и неизменности риторики регулятора вероятнее всего до конца года на рынке сохранится боковая динамика. Однако если сигнал станет более «ястребиным» не исключено давление на ближнем участке кривой, что приведет к уменьшению текущего максимально большого угла.

По данным Росстата, на прошлой неделе зафиксирован резкий скачок потребительских цен. Так, инфляция с 22 по 28 ноября составила 0,19% по сравнению с 0,11% неделей ранее. Основной вклад в рост цен по-прежнему вносит плодоовощная продукция. В годовом выражении инфляция замедлилась почти до 12%, то есть нижней границы прогнозного диапазона Банка России на 2022 г.

Впрочем, в ближайшие недели тенденция ожидаемо прервется из-за переноса правительством индексации тарифов ЖКХ для населения (в среднем на 9%) с 1 июля 2023 г. на 1 декабря 2022 г. (в декабре 2021 г. индексации тарифов ЖКХ не было). Однако мы не считаем, что это может стать поводом для перехода ЦБ к ужесточению монетарной политики.

Минфин России продолжает проводить успешные аукционные дни, активно наращивая объемы внутреннего госдолга. На прошлой неделе по традиции инвесторам было предложено три лота без ограничения лимита: ОФЗ-ПД 26241 (с погашением в ноябре 2032 г.), ОФЗ-ПК 29021 и ОФЗ-ИН 52004. При спросе свыше 492 млрд руб. было продано бумаг на 219 млрд руб. Наибольший объем как обычно был реализован благодаря флоутеру. В отличие от предыдущих аукционов на этот раз Минфину пришлось предложить более солидные премии (примерно 7 б.п. для «классического» выпуска).

Всего с начала квартала ведомство привлекло за счет ОФЗ порядка 1,65 трлн руб., что заметно больше первоначального плана в 150 млрд руб. Мы ждем, что в оставшиеся до конца года три аукционных дня политика Минфина останется неизменной, что позволит еще разместить бумаги на сумму не менее 0,5 трлн руб. В частности, этому будет способствовать погашение «классического» выпуска 26220, которое состоится в ближайшую среду (7 декабря) на сумму 350 млрд руб.

Новости

NOVENTIQ (ранее Softline) представил результаты деятельности за 3К22, закончившийся 30 сентября, и позитивный прогноз на 2022 финансовый год

- Оборот увеличился на 35% г/г и составил $320 млн, рекуррентный оборот составил 73% против 60% в прошлом году;

- Валовая прибыль увеличилась на 66% г/г до $50 млн, валовая маржа выросла на 2,9 п.п. г/г до 15,6%;

- Скорр. EBITDA снизилась на 28% г/г и составил $4 млн, рентабельность показателя (от валовой прибыли) снизилась на 2,6 п.п. г/г, составив 8,7%;

- Чистый убыток составил $3,6 млн против $1,7 млн во 2К21.

В Азиатско-Тихоокеанском регионе оборот составил $169 млн (+37% г/г), на Европу, Ближний Восток и Африку пришлось $58 млн от оборота Softline (+35% г/г), на остальную Европу - $52 млн (+47%), на Латинскую Америку - $56 млн (+44% г/г).

Оборот в сегменте ПО и облачные решения увеличился на 23% г/г, до $265 млн, оборот от услуг в сфере IT вырос в два раза г/г, до $31 млн. В сегменте оборудования оборот вырос в 3,2 раза г/г и составил $24 млн.

Компания прогнозирует по итогам 2022 финансового года (заканчивающегося 31.03.2023) рост оборота на 28% г/г и более. Также, в 2022 г. ожидается, что валовая прибыль составит 13-14%, а рентабельность EBITDA – 16-19%.

Алроса Барнаульский завод Кристалла планирует в два раза увеличить объемы производства. Руководитель филиала в Барнауле отметил, что в 2022 г. предприятие вышло на пик производства при имеющихся ресурсах, филиал продолжает техническое перевооружение. Предприятие закупило новые комплексы контроля геометрических параметров и симметрии бриллиантов, лазерные установки для распиливания алмазов, а также дополнительные системы компьютерной разметки алмазов.

Новость позитивна для бумаг Алросы.

Московская биржа опубликовала результаты торгов за ноябрь 2022 г.:

- Общий объем торгов: 74,734 трлн руб. (+4,2% м/м, -17,8% г/г ср. -15,5% г/г в ноябре);

- Денежный рынок: 52,350 трлн руб. (+4,5% м/м, +24,6% г/г ср. +20% г/г в ноябре);

- Рынок акций: 859 млрд. руб. (-14,8% м/м и -73,4% г/г ср. -66,6% г/г в ноябре);

- Рынок облигаций: 3,671 трлн руб. (+74,3% м/м, +109,7% г/г ср. +20,7% г/г в ноябре);

- Срочный рынок: 3,036 трлн руб. (-14,5% м/м, -82,9% г/г ср. -73,4% г/г в ноябре);

- Валютный рынок: 14,789 трлн руб. ( -0,8% м/м, -43,6% г/г ср. -40,4% г/г в ноябре).

Слабость рынка акций была с лихвой компенсирована сильной динамикой рынка бондов, на котором можно выделить который стабилизировался после высокой волатильности в первой половине года. Также важно отметить активность Минфина на первичном рынке. За месяц министерство разместило ОФЗ на сумму свыше 1,4 трлн руб., что заметно превышает квартальный план в 150 млрд. руб. По мере того, как все больше участников рынка сходятся в консенсус-прогнозе, что дно текущего монетарного цикла уже достигнуто, растет активность и корпоративных эмитентов на первичном рынке. В декабре-январе рынок традиционно менее активен из-за длительных праздников и периода отпусков. Тем не менее существенного спада активности в ближайшие недели мы тоже не ждем.

У Мосбиржи была репутация «дивидендной бумаги», но дивиденды за 2021 г. не были выплачены. Тем не менее, оставшаяся на балансе наличность увеличивает шансы на выплаты по итогам 2022 г. Выпадающие доходы по комиссиям компенсируются ростом процентных доходов на фоне более высоких ставок в этом году. Даже если чистая прибыль в 2022 г. упадет на 10% г/г, то дивиденд может составить 9,5 руб./акция (обеспечивая двузначную дивидендную доходность – 11%). Возвращение к идее выплат дивидендов может способствовать возобновлению спроса на бумагу со стороны инвесторов.

Белуга групп Совет директоров рекомендовал дивиденды за 9М22 в размере 75 руб. на акцию, дивдоходность может составить 2,6%.

Датой, на которую определяются лица, имеющие право на получение дивидендов, предложено 23 января 2023 г.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 5 декабря | ||

| Вт, 6 декабря | ||

| Ср, 7 декабря | ||

| Чт, 8 декабря | Сегежа | Финансовые результаты по МСФО за 3К22 |

| Фосагро | ВОСА | |

| Черкизово | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Пт, 9 декабря | ||

| Пн, 12 декабря | ||

| Вт, 13 декабря | ||

| Ср, 14 декабря | Фосагро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 9М22 |

| Чт, 15 декабря | АФК Система | Финансовые результаты по МСФО за 3К22 |

| Пт, 16 декабря |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 62,00 | 1,57% | -16,72% |

| EUR/RUB | 65,00 | 3,30% | -22,18% |

| EUR/USD | 1,05 | 1,35% | -6,86% |

| DXY | 104,55 | -1,33% | 8,95% |

| Товарные рынки | |||

| Brent, $/барр. | 85,57 | 2,32% | 13,19% |

| Gold, $/унц. | 1 798 | 2,43% | -1,82% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 180 | -0,67% | -41,86% |

| РТС | 1 108 | -2,94% | -30,26% |

| DJIA | 34 430 | 0,24% | -5,25% |

| S&P 500 | 4 072 | 1,13% | -14,57% |

| NASDAQ Comp. | 11 462 | 2,09% | -26,74% |

| FTSE 100 | 7 556 | 0,93% | 2,56% |

| Euro Stoxx 50 | 3 978 | 0,39% | -7,85% |

| Nikkei 250 | 27 778 | -1,79% | -3,37% |

| Shanghai Comp. | 3 156 | 1,76% | -11,76% |

| Криптовалюта | |||

| Bitcoin | 16 935 | 2,63% | -63,31% |

| Ethereum | 1 291,30 | 7,70% | -65,07% |

| Ripple | 0,39 | -3,70% | -52,58% |

| Litecoin | 77,3 | 3,72% | -43,16% |